急成長中であったアマゾンが、10/24に3Q決算でYoY減益を発表し、同日時間外相場で株価を下げています。(本日10/25は少し戻しているようですが。)

注目度の高い企業なので、日経新聞でも記事になっていますね。

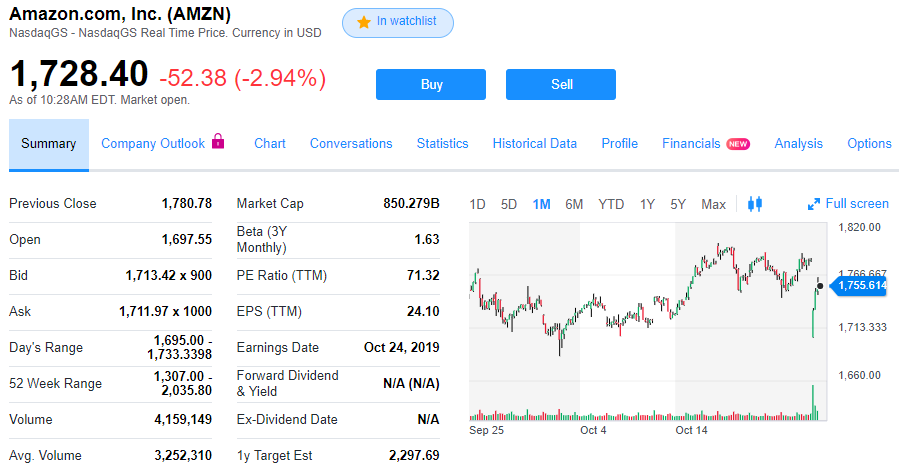

(1か月チャート)

私は、少なくとも数年スパンでの投資を考えているのと、面倒くさがりなので、四半期決算はあまり気にしない方です(例え数%株価が下げたとしても)。

しかし、その内容が対象企業の永続性に関わるような場合には、調べてどうアクションすべきかを判断する必要があります。

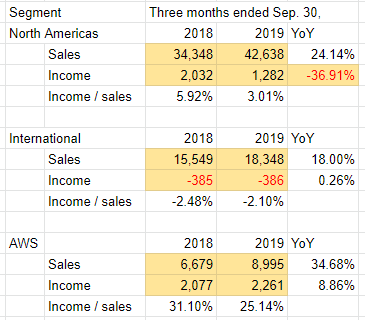

まず3Qの数字から。

本業の北米Eコマースの今後は?

売上の大半を占める北米事業が、約37%の減益です。その理由は、以下のニュースにあるように、物流サービスを内部に取り込むための投資コストのためです。

https://finance.yahoo.com/news/amazons-third-quarter-revenue-surges-214957112.html?.tsrc=rss

北米でのアマゾンのEコマースの最大のライバルは、”one-day shipping”サービスを始めたウォルマート(WMT)です。

アマゾンもこれに対抗してプライム会員向けの “one-day shipping”サービスを始めるために多額の投資を行っています。広い北米大陸で、日本と同じような「翌日配達」を実現するのには、相当なコストがかかるでしょう。

アマゾンに長期で投資しようと考えた場合、気にすべきことは「本業のEコマースで将来ワイドモートを築けるか」ということだと思います。

現時点ではAWSが利益の約半分を稼ぎ出していますが、利益率が下がっていることから分かるように、マイクロソフト(MSFT)やグーグル(GOOG)との競争も激化していると考えられます。AWSはあくまで、「今をしのぐための糊口」と考えていいでしょう。

私は、アマゾンが本業のEコマースで、いずれはウォルマートやその他の競合を打ち負かすと考えています。

その根拠の一つは、保有している現金および現金同等物の額の違いです。

- WMT: 7,722 m USD(2019/1)

- AMZN:31,750 m USD(2018/12)

ウォルマートとの差、約4倍です。

“one-day shipping”を実現するためには、物流により多額の投資をする必要がありますが、そのための投資余力はアマゾンの方が潤沢です。ウォルマートを圧倒するのは、たやすいことではないかもしれませんが、十分可能だと考えられます。

また、そもそも、ウォルマートのような「リアル店舗」の小売業は、「すでに終わった業界」です。その終った業界の巨人が、Eコマース主体に変身するのは、容易なことではないでしょう。

ウォルマート以外に、Eコマースにアマゾンほどの資金を投じられる企業は他にないのではないでしょうか。 最大のライバルであるウォルマートを駆逐してしまえば、あとは巨大な物流インフラによって、新たな参入を阻止することができるでしょう。

さらには、アマゾンには、EコマースやAWS以外にも、AI、自動運転、宇宙関連といった様々なテクノロジーがあります。消費者を便利にする新しいサービスを 次々と生み出してくれるでしょう。

どうアクションするのか?

株価が下げたとはいえ、アマゾンが本当に永続的企業になるかどうかは、まだ未知数の部分があります。

ただ、アマゾンは、他の「急成長ハイテク企業」とは違い、「世の中を支配する」可能性が高い企業だと考えています。人々が、「アマゾン株を保有するもの」と「保有しないもの」に二分されるような時代が来るかもしれないと考えています。

あまり保有割合を増やしたくないので、私の場合は現時点では継続保有、買い増しなしで行くつもりです。もし今後も下げ続けるようであれば、果敢にナンピン買いをしていきたいと思います。

どこで買うのか?については、少し手を出して撤退したFXトレードで勉強したテクニカル分析が少しは役に立つかもしれません。(「下げトレンドから上げトレンドに転換したタイミング」でうまく買えるかしら?)

なお、自分がブログに書いたことが、後の自分の投資判断にバイアスをかけることは避けたいと考えています。ですので、知らないうちに上に書いたことと正反対のアクションをとっているかもしれません。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村