コショウなどの調味料で有名なマコーミック(McCormick; MKC)の決算が発表されました。

売上12%増、税引き前利益27%増の増収増益ですが、事前の予想に届かなかったことと、2019年度の利益予想が「1%から3%」と低いことから、株価が急落しています。

直近の高値156から2割以上下げています。

PERは約18ですが、今年度の最終利益はTAX Actの影響を大きく受けて約103%増益なので、この影響を除くと実質のPERは30強でしょう。

GIS、HRL、KHCといった食品企業は、今後もプライベイトブランド(PB)の脅威に晒され続けていくと思います。

しかし、コショウをはじめとした調味料は、嗜好性も高く、外食業にとってもそのコストはわずかであるので、PBによる脅威は比較的低いと考えています。

この先どこまで株価が下げるかはわかりませんが、MKCを5年、10年、保有するつもりなら、買いを検討してもよい価格だと思います。

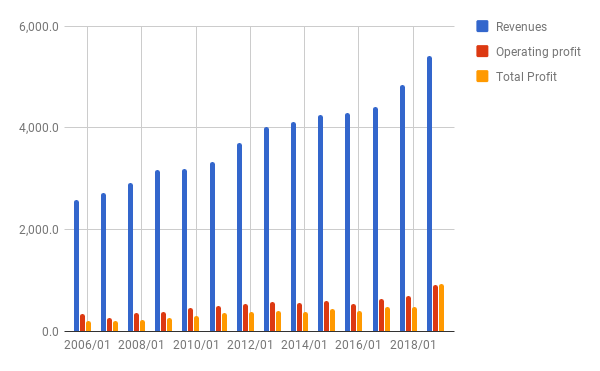

決算内容を見てみます。 なお、この会社の決算は11月末しめです。(昨年の決算の記事も、よければご覧ください。)

PL: 増収12%のうち、8%はチリソースの会社Frank’s and French’sの買収によるものとのこと。

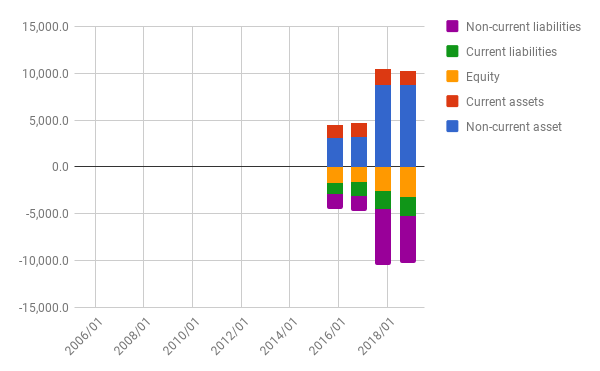

BS: 2017年度の買収で膨らみましたが、今年度は負債が減って資本が増えています。

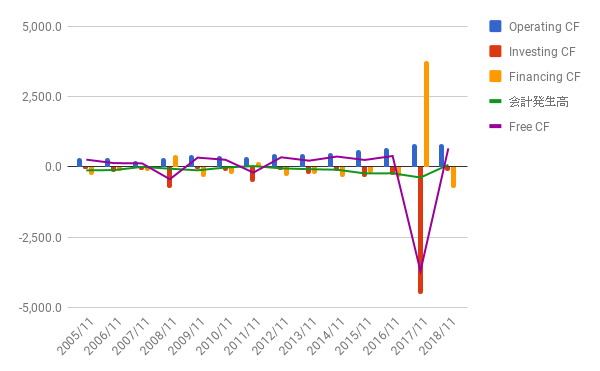

CF: こちらも昨年の買収で大きくマイナスになったFCFが、正常に戻っています。

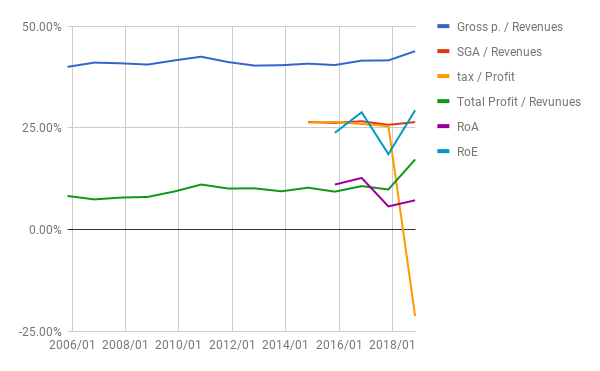

比率:税率が大きく下がっているのはTAX Actの影響。他は異常なし。

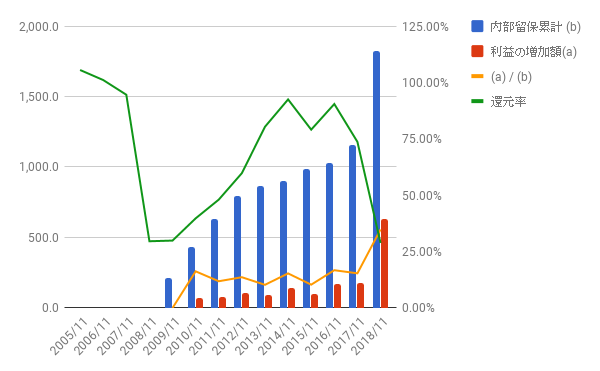

利益配分と再投資の効果:

10年分の内部留保累積と利益増加、およびその比率です。比率は35%ですが、これは今年のTAX Actの影響を受けています。昨年までの約15%くらいが実力でしょう。

非常に良いという数字ではないですが、自分の持ち分利益(ルックスルー利益)の再投資の効果として、悪くない数字だと考えています。

以前の記事にも書きましたが、食品業界は買収しやすい条件がそろっています。

– 需要が安定している。

– ローテクである。

– 強固なブランドがある。(事業価値の源泉)

– (比較的)無借金経営である。

逆に言えば、生き残りと成長のために、買収を求める強い圧力があるということです。

MKCも、今後も買収を繰り返していくと思います。同社が「長期的にコケる」ことがあるとしたら、それは変な買収をしてしまうことかもしれません。

今後は、このあたりのニュースをちゃんと見ていく必要がありますね。

よかったら押してください。

にほんブログ村