※ 2018/2/1修正しました。

ジャックダニエル、アーリータイムスなどの有名酒類ブランドを持つブラウン・フォーマン社について調べてみます。

強固なブランドに守られて順調に業績を上げてきましたが、2016/4決算、2017/4決算と減収が続いています。(同社の決算は4月末締め)

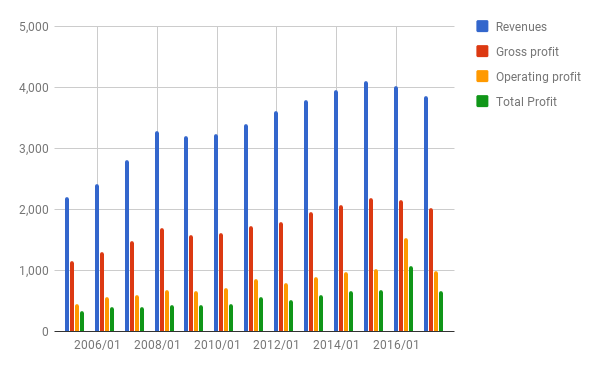

でま、まず2015/4から2017/4までの決算表を見てみましょう。

安定して成長しているか

先ほども書いたように、ここ2年はわずかながら減収が続いています。

営業利益と最終利益は、2016/4については事業売却に伴う特別利益があるのでいったん増えていますが、これを除くとやはりわずかに下落傾向です。

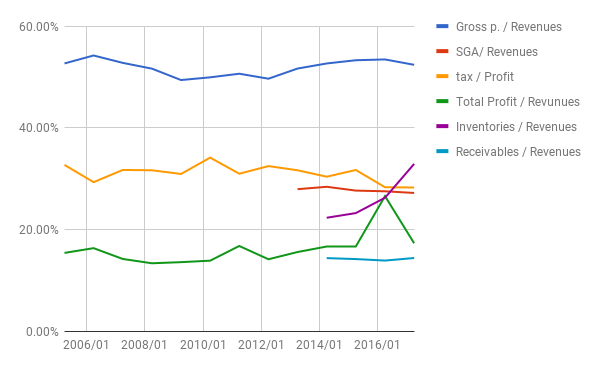

比率

粗利率は、非常に良い数値といえるでしょう。

ROAは13.88%、ROEは50.78%。これも超優良です。

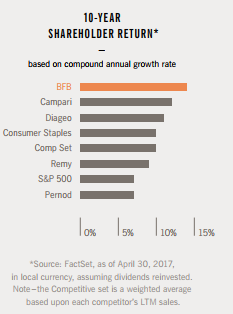

また、決算表にCampariやDiageoといった競合他社やS&P500との「10年間の株主リターン」の比較が載っていますが、これらを凌駕していることが分かります。それだけ強いブランドを持っているということでしょう。

おそらくこの企業の潜在的な競合相手は、米国のいくつかの州で合法化され始めたマリファナ業界なのではないでしょうか。(2018/1時点でカリフォルニアを含めた6州で合法化)

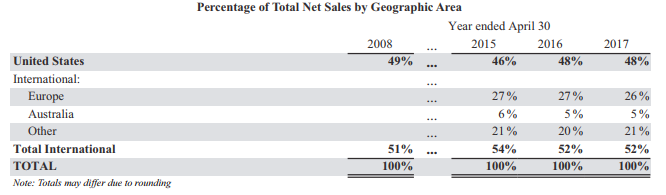

同社は世界中で事業を展開していますが、とはいえ、売り上げの約半分が米国であるため、やはり今後その影響は受けるものと予想されます。

SGA/売上、税率は問題なしです。

在庫と売り上げの比率が、減収にもかかわらず年々増えているのが気になります。同社が計画しているほどには、売り上げが上がっていない、ということなのでしょうか。(2014/4: 22.35% → 2017/4: 32.93%)

売掛/売上は正常。

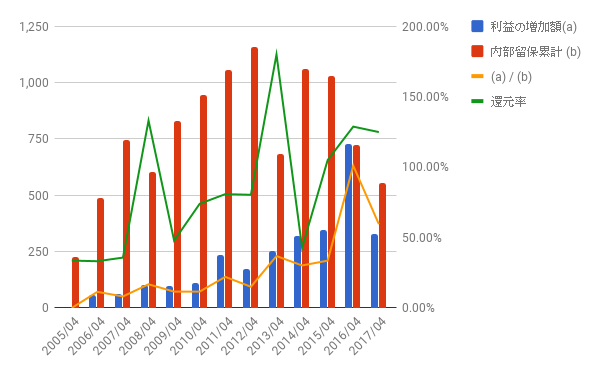

利益配分と再投資の効果

株主への還元率は非常に高いです。ここ3年は100%を超えています。つまり、内部留保を吐き出しているということですから、「現状維持のためにそれほど資金を必要としない」という永続的企業の条件を満たしているということなのでしょう。

13年間の利益の増加が330 M USD、内部留保の合計が 555 M USD、両者の日が約60 %。この数値は、抜群に良いほうだと思います。

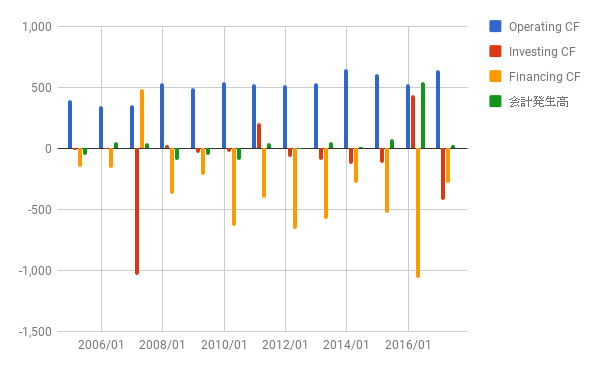

キャッシュフロー

CFも正常です。(2016/4は事業売却に伴い投資CFがプラス)

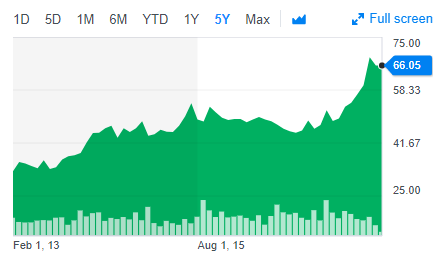

株価

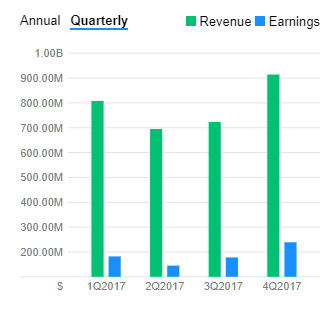

2017年度前半までは、業績低迷をうけてか株価もパッとしませんでしたが、後半から順調に伸びています。おそらく今後の業績良化を見込んでのことだともいます。(四半期決算のグラフをつけておきます。)

2017/1/12現在で、実績PERが34.40、予想PERが29.89。ちょっと高いですね。

配当利率も1.10%とそんなに良くはありません。

5年チャート:

結論

潤沢なキャッシュを生む優良企業であると思いますが、米国民の健康意識の高まりや、逆にマリファナの合法化という大きな流れを受けて、今後業績がどう推移するかは注意してみていく必要があると思います。

株価は、「すぐに買いたい」というレベルではないと思います。(2017年の前半に買えていればよかったと思いますが。)

よかったら押してください。