既に米国や韓国で開始された5Gのサービスが、日本でもいよいよ来年2020年から正式に開始されるようです。

2G, 3G, 4Gと進化してきた従来のモバイル通信サービスがリリースされた時とは比べ物にならない、まさに「世の中を一変させる」ような変化をもたらすと期待されている5Gです。

従来のようにスマホなどの携帯端末で使われるだけでなく、医療や自動車関連などのクリティカルな応用が期待されています。

急成長しているセクターへの投資が必ずしも報われるとは限りません。

その理由は、そういうセクターには投資家の期待が集まり高い価格でしか株を買えないことや、企業の参入も相次いで競争が激化し「結局だれも儲からなかった」ということになる可能性が高いからです。

しかし、そんな急成長セクターの中で、しっかり「堀」を築いて、皆がそこにお金を落とさざるを得ないようなナイスなポジションをとれそうな企業がないか、調べてみました。

どんな業種がある?

携帯通信サービスに関連する業種として、以下のようなものがあります。

- スマホなどの端末を作るメーカ

- インフラ用の機器を作るメーカ

- 5G用チップセットなどの基幹部品を作るメーカ

- サービスを提供するキャリア

知っておくべきこと・その1 ― O-RAN

5Gを語る上で欠かせないといわれているキーワードが、O-RANです。”Open Radio Access Network”の略語で、基地局や収容局などからなるインフラを、ベンダーに依存しないオープンなものにしようというものです。

4Gまでは、ベンダー間の相互接続性がなく、そのためエリアごとに特定のベンダーに「ロックイン」されていたようです。

O-RANによって特定のベンダーに依存する必要がなくなるため、5Gでは、「機器メーカよりも、キャリアが力を持つようになる」と言われています。

このO-RANは、AT&T、チャイナモバイル、ドイツテレコム、NTTドコモ、オレンジといったキャリアによって設立されています。

知っておくべきこと・その2 ― 米中対立による業界分断と中国のASEAN制覇

5Gを語る上でもう一つ外せないのが、米中対立に伴う業界の分断です。

米による中国のZTEやファーウェイへの制裁は報道で良く知られています。

一方で、中国企業の側も、米国の手の届かないASEANを中心に、淡々と仲間づくりを行っています。

参考記事:

ASEAN、強まるファーウェイ依存(日経ビジネス)

インドネシア、マレーシア、フィリピン、そしてインドといったASEANの国々で、ファーウェイとZTEが各国キャリアとの提携を結んでいます。中国との関係悪化を恐れて、提携を断ることはできないようです。

唯一ベトナムだけは、中国との軍事対立の歴史や南シナ海の領有権問題を抱えているためファーウェイを排除しているようです。それでも、最大手ベトナム軍隊通信グループ(ベトテル)も、カンボジアやミャンマーでの5G展開ではファーウェイを頼っているようです。

今後5G、6Gと進化していくにしたがって、携帯通信が「中国標準の世界」と「米国標準の世界」に真っ二つに分かれていくかもしれません。(インターネットの世界がすでにそうであるように。)

以上の前提条件を踏まえたうえで、各業種ごとに投資に値する企業がないかを見ていきたいと思います。

キャリア

まずは、キャリアから。地域ごとに見ていきます。

北米

ベライゾン、AT&Tという2強を、Tモバイルとスプリントが追い上げようとしています。

ROE, 配当利率, PER(予想):

ベライゾン(VZ) 28.58%, 4.07%, 12.04

AT&T(T) 9.18%, 5.37%, 10.33

Tモバイル(TMUS) 12.88%, N/A, 16.07

スプリント(S) 赤字

(数字はYahoo Financeから)

配当利率でいえばTに食指が動きますが、収益力はROEの高いVZに軍配が上がりそうです。

中国

3大キャリアが市場を寡占しています。

ROE, 配当利率, PER:

チャイナモバイル(0941.HK) 11.34%, 5.18%, 9.48

チャイナテレコム(0728.HK) 6.17%, 3.98%, 10.52

チャイナユニコム(0762.HK) 3.18%, 2.13%, 19.29

(数字は東洋証券ホームページから)

いずれもROEがぱっとしません。

その他

欧州、アフリカ、中東でサービス展開するオレンジと、日本からは最大手のドコモを見ておきます。

ROE, 配当利率, PER:

オレンジ(ORAN) 7.37%, 5.02%, 18.62(実績)

ドコモ(9437.T) 12.00%, 4.66%, 16.81(予想)

これらもROEは低いですね。

キャリアは膨大な設備投資を継続する必要があるので、本質的にROEが低くなるのかもしれませんね。

一番収益力が強そうなVZでも、年によりますが利益のだいたい半分くらいしか株主還元していません。一方で利益はほぼ横ばいです。つまり、利益の残り半分が「現状維持」のためだけに使われているということです。長期投資の対象としては、魅力に劣りますね。

メーカ

5Gのコア技術であるチップセットのメーカ、端末や基地局などの機器メーカ、そして各種基幹部品メーカについて、それぞれ見てみます。

モデムチップセット

現時点で5Gのモデムチップセットを作れるのは、以下の4社です。

ROE, 配当利率, PER:

QUALCOMM(QCOM) 153.46%, 2.82%, 14.04(予想)

ファーウェイ 非上場

Samsung(KRX:005930)

MediaTek(TPE:2454)

この4社のうち、QCOMとファーウェイが2強といってよいでしょう。

QCOMのROEは驚異的ですが、これは2016/10に断念したNXP社の買収のために調達した資金で自社株買いを実施したためです。

アップルとの知財訴訟合戦は2019/4にQCOMが勝つ形で終結しましたが、その後FTCから独禁法違反で提訴されています。QCOMは特許ライセンス料でがっぽり稼いでいますが、モデムに「抱き合わせ販売」する形でライセンスを一緒に買わせていたことが問題視されたようです。今後も当局からの締め付けが続くことを考えると、永続性に疑問符が付きます。

通信機器

欧米勢:エリクソンやノキアなどが挙げられますが、あまりいいイメージがないので省略します。(ちゃんと調べていません。)

中国勢: ファーウェイ以外では、同社と同様米国に徹底的に痛めつけられたZTE社が挙げられます。

ROE, 配当利率, PER:

ZTE(0763.HK) 赤字, N/A, 赤字

2018/12決算は赤字ですが、これは米国に制裁金を支払ったことが大きく響いています。

直近4四半期(TTM)では黒字復活しています。

その他の基幹部品

ここは日本メーカの独壇場のようです。

特に村田製作所が、セラコン(MLCC)、表面波フィルタ、デュプレクサ、セラミック発振子、EMI除去フィルタ、無線LANモジュール、ブルートゥースモジュールなどで世界トップシェアを握っています。

ROE, 配当利率, PER:

村田製作所(6981.T) 13.50%, 1.55%, 22.77(予想)

ただ、数字はぱっとしませんね。これだけトップシェアを握っているのにROEが低いのは、やっぱり日本企業の悲しい性でしょうか。

基地局REIT

最後に、北米で基地局を運営するREIT銘柄もあげておきます。どうも、ここが「ワイドモート」の本命のようですが、そのためPERもすでに高くなっています。

ROE, 配当利率, PER(予想):

American Tower Corporation(AMT) 24.75%, 1.67%, 48.64

Crown Castle International Corp.(CCI) 7.98%, 3.35%, 57.28

結論

キャリアについては、ROEの高いVZが一番よさそうです。しかし、キャリアは先に述べたように現状維持に費用がかかることと、ユーザの「スイッチングコスト」が低いので、その優位を永続的に保てるかどうかはちょっと疑問です。

メーカについては、O-RANの動きがあるため、「米国標準の世界」では独占力を保っていくのは難しいかもしれません。

基地局REITがしっかりした堀を持っていますが、PERが高すぎます。

ASEAN制覇の果実に期待できることから、「中国標準の世界」のメーカである、ファーウェイやZTEが魅力的です。ファーウェイは非上場なので、我々が投資できるのはZTE一択ということになります。

米国から虐げられ、多額の制裁金の支払いをさせられた同社ですが、そんな米国中心のマーケットはとっとと諦めて、人口13億人を抱える中国や、今後の経済発展が見込まれるASEANやアフリカでがっつり「独占力」を発揮していくことが期待されます。

ただ、2018/12決算は赤字ですので、仮に買うとしても来たる2019/12決算をしっかり確認してからですね。

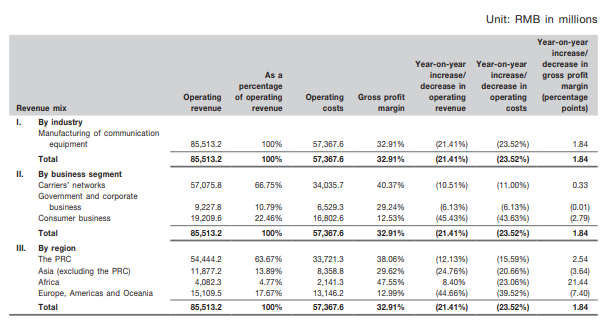

ZTEのセグメントごとの業績を見ると、同社の今後がある程度予想できます。

(年次レポートより)

売上はキャリア向けが大半(67%)であり、その利益率も高いです(粗利率40.37%)。消費者向け(スマホなど)の売上はごくわずかです。

また、地域から見ても、売上の大半は中国であり(64%)、欧米はわずかなので制裁の影響も限定的でしょう。

約15年の長期チャートです:

見ただけで「乗り物酔いしそうな」ジェットコースターっぷりです。この銘柄を長期保有するには、忍耐力が要求されそうです。チャートをパッと見る限り、直感的には今は買いにくいですね。

最後に

そもそも長期投資家として、モバイル通信や5Gといった流行りの急成長セクターにお金を投じるべきかどうかという判断が必要です。

結果として5G関連には投資しないという判断をしたとしても、良く知らずに何となく避けているのと、良く調べたうえで投資しないと判断するのでは、大きな違いがあると思います。

あらかじめよく調べておけば、世の中のニュースに煽られて下手なアクションをとることもないでしょう。

投資と人生は自己責任で。

よかったら、応援の投票おねがいします!

にほんブログ村