PMIの4Q決算が発表されました。(同社リリース)

出荷量

12か月ベースで、従来型のたばこ(cigarettes)の出荷量が前年比0.6%減に対して、加熱たばこが24.8%の伸びです。

加熱たばこは、従来から出荷量の多かった欧州や東アジア地区に加えて、新たに中東アフリカや南・東南アジア地区の出荷も増えだしています。

PL

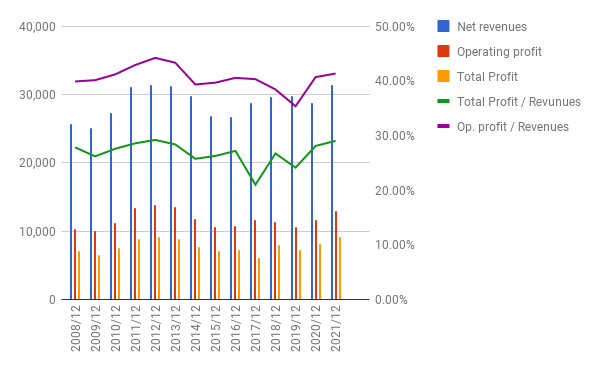

12か月の比較で、売上が前年比9.4%増、営業利益が同11.2%、最終利益が同13.1%増と、それぞれ伸びています。

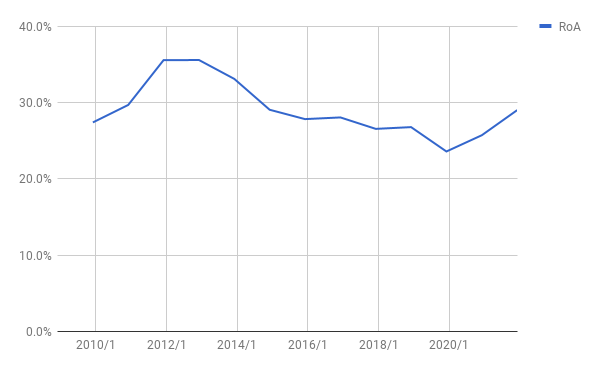

ROAは3.3ポイント増えて29.0%です。株主還元がすすんで債務超過となっているのでROEは算出できません。

CF

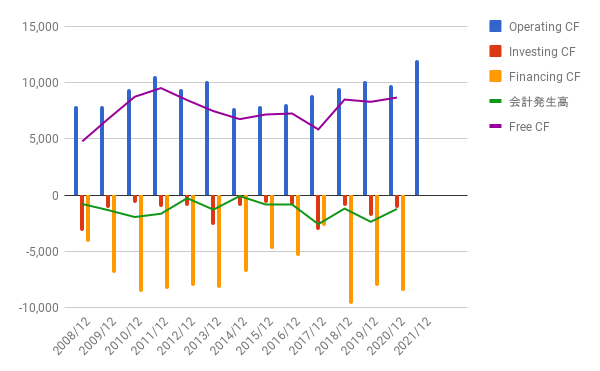

例年通り、4Qリリースでは営業CFしか開示されていません。(投資CF、財務CFは不明)

営業CFは22.0%の伸び。

営業CFマージン(営業CF ÷ 売上)も、3.9ポイント増えて、38.1%です。

株主還元

配当については、前年から4.2%増えて一株当たり年間$5.00と開示されています。

株価とまとめ

5年チャート(Yahoo Financeより):

PER(TTM)は18.30、配当利率は4.81%。

数字を見る限りは、従来型のたばこから加熱型へのシフトがうまくいっているようです。

ただ、今後大きな利益の増加が見込めないことを考えると、5%を切っている配当利率はちょっと物足りないかもしれません。

配当には外国税もかかります。所得があるうちは還付申告できますが、退職して所得がなくなるとそれもできません。

私の資産に対する保有比率は、PM単体で2.7%、アルトリア(MO)と合わせると4.4%です。

当面は継続保有ですが、もっと欲しい銘柄が出てきたときには、売り候補になりそうです。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村