香港上場のカンボジアのカジノ企業、Nagacorpの2017/12決算が出ています。なお、同社については過去の記事もご覧ください。

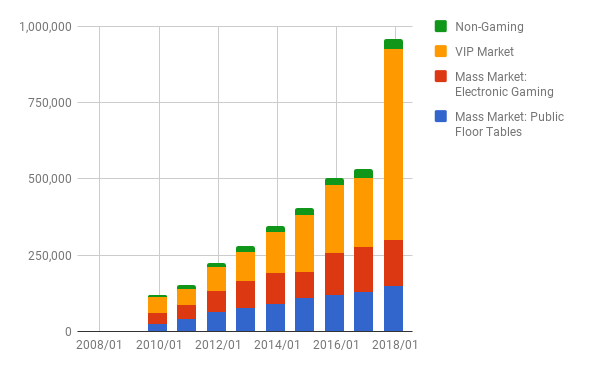

VIPマーケットの収益急増と、部分的でしょうが2017/11にオープンしたNaga2の効果もあってか、大幅増収、増益です。

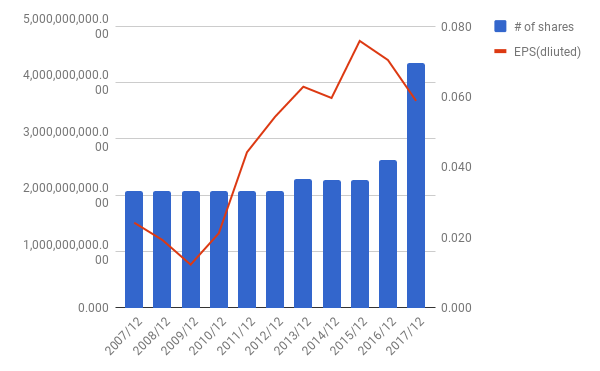

しかし、転換社債の株式への大量転換によりEPSは下がっています。これはすでに株価に織り込み済みでしょう。

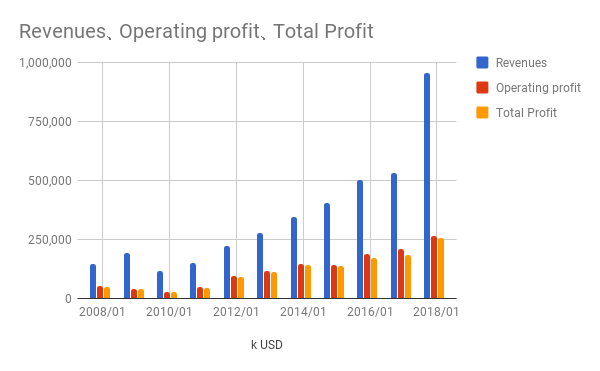

売上・利益

VIPマーケットの伸びにより、売り上げ、利益とも急増しています。アニュアルレポートによると中国からのプノンペン空港への訪問者は前年比46%増とのこと。

ROAは14.48%、ROEは15.17%です。

利益の伸びに反して、転換社債の株式への大量転換に伴い希薄化EPSは大きく下げています。もっともこれは株価へは織り込み済み。

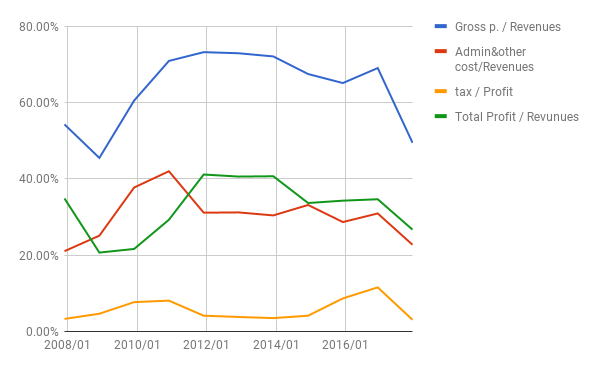

比率

粗利率、最終利益率とも結構下げています。しかし、それを補うように、販管費の対売上比も低下しています。

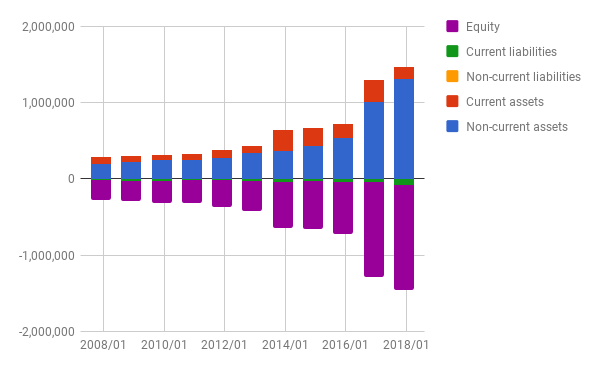

バランスシート

相変わらずほぼ無借金です。もっとも、その代わりに転換社債の大量発行・大量転換による希薄化が進んでいますが。

株価

1年チャート:

昨年6月を底にじりじりあげてきています。とはいえ、PERは約16。

Naga2の収益への貢献が期待されます。

アニュアルレポートが発表されたら、再度見直してみたいと思います。

よかったら押してください。