「成長の罠」とは、長期投資のバイブルともいえる「株式投資の未来~永続する会社が本当の利益をもたらす」(ジェレミー・シーゲル)で提唱されている概念です。

ざっくり言えば、「成長する企業、業界、地域」に対して投資をすることが、長期的には必ずしも「株主の高いリターン」につながらないことを意味しています。

むしろ、「斜陽産業や低成長企業・国」に投資した方が高いリターンが得られることが数々の例を挙げて示されています。

例えば、IBMとエクソンモービル(旧スタンダード・オイル・オブ・ニュージャージー)について、1950年~2003年という長期にわたって比較されています。当然、業績が伸びたのはIBMですが、株主のリターンについてはエクソンの方が高くなっています。

ただし、配当をすべて再投資することが前提です。配当を無視して、株価の上昇にのみフォーカスすることが「成長の罠」に陥る原因と書かれています。

(配当再投資時のリターンのチャートを作る方法については、こちらの過去記事もご参考までに読んでみてください。)

高い成長が高いリターンを生み出さない理由は、実際の成長以上に高い成長を株主が期待することにより、株価が高くなってしまうからです。

重要なのは、実際の成長率が期待に対して高いかどうかという点です。

高成長なのに低リターンの例

先に挙げたIBMに加えて、2000年のITバブルを生み出した数々の「ドットコム」企業、ITバブルの頃のアマゾン(この本が書かれたのは2005年です)、その他「新しい技術」によって急成長している企業を例に挙げています。これらの企業は、その高い成長性に反して低いリターンしか株主にもたらしません。

(PERが300を超えている現時点のアマゾン(AMZN)は、どうなんでしょう・・・。)

低成長なのに高リターンの例

具体的に、「フィリップモリス」(PM)(現アルトリアグループ(MO))、生活必需品(クラフト、ハインツ、エクソンモービル、コカ・コーラなど)、医薬を含むヘルスケア関連が該当すると例示されています。

ETFについて

ETFを含むインデックス投資については、高成長・低リターンなのに注目されている企業を採用せざるを得ず、おのずと割高になってしまうと書かれています。

つまり、インデックスに採用されると公表されたとたんに株価が上がりますが、インデックス投資をしている人はその値上がりした後の株価で買うことになるからです。

その他

鉄道業界については、現在残っている米国の企業(BNSFとかUNPなど)については、低成長・高リターンに属すると書かれています。しかし、現状に至るまでに多くの鉄道企業が破綻に至っています。つまり、競争が激しい業界で淘汰が進み、生き残った企業だけが高リターンを生み出すことができたということです。

単純に「注目されていない」「PERが低い」というだけで手を出してしまうと、痛い目にあいかねません。

低い期待 × 高い成長率 × 高い配当利回り

の3点がそろってこそ、投資に値するということです。

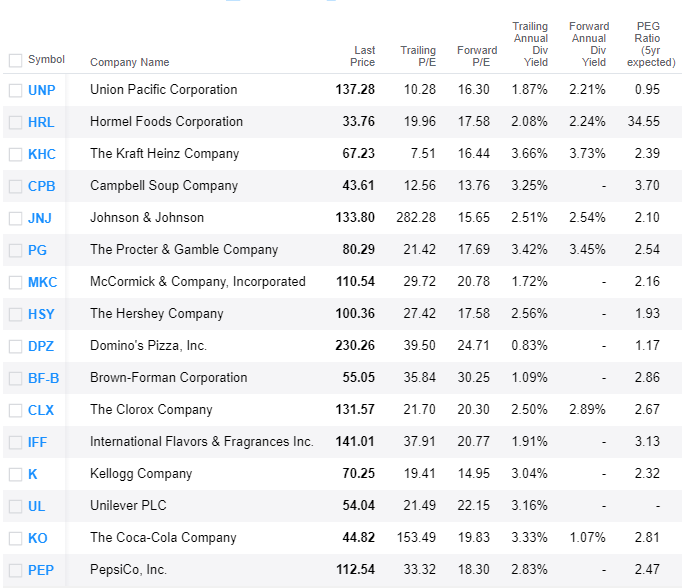

「低い期待×高い成長率」を表す指標としてPEG(PERを増益率で割ったもの)が挙げられています。理想は「できれば0.5以下、1を超えてはならない」と書かれているものの、現実的にはそのような企業はあまりありません。(特に現在のような相場環境では。)

いくつかの米国企業のPEGをYahoo Financeで見てみましょう。PEGが1を切っているのはUNPだけですが、同社はTax Actの恩恵を受けているので実情はもっと高い数字になっているはずです。

現実的なフィルタとして、以下の3点を挙げています。

① PERが市場平均のを少し上回るくらい

② 配当利回りが市場平均並み

③ 長期的な増益率が市場平均を大幅に上回っている

コカ・コーラなどのディフェンシブ銘柄は、ここ数年利益が横ばいなので、少なくとも③に合致しないですね。

星の数ほど銘柄はありますし、われわれ個人投資家は時価総額が小さな企業にも投資できますから、じっくり「長期的なリターンをもたらしそうな銘柄」を探していきたいと思います。

よかったら押してください。