香港上場の中国企業である北控水務(Beijing Enterprises Water Group)(0371.HK)について調べてみます。

事業概要・企業概要

北京地区を中心に中国各地で下水処理、浄水供給、再生水処理など水にかかわる事業を展開しています。中国での事業が主ですが、一部ポルトガルやシンガポールにも進出しています。

事業内容は、処理場の建設事業がメインで、その他に下水・浄水サービス事業やコンサル業もやっています。

中国の水不足事情は広く知られたところです。石油には「代替エネルギー」という代わりがありますが、水には取って代われるものがありません。政策支援と独占力を背景として、今後の成長が見込まれます。

ただし、同社の財務諸表は少し変わっています。

処理場は自社で保有するものもありますが、多くはその建設にあたってBOT(Build-Operation-Transfer)方式をとっています。発注者(政府)から建設を請け負うだけでなく、その後一定期間の運営も請負い、その間の収益で回収するという事業モデルをとっています。

また、事業を拡大するにあたって、売上をキャッシュで受け取るのではなく、その代わりとして将来の設備使用権(運営権)を受け取っています。そのため、バランスシートやキャッシュフローは通常の企業と大きく異なっています。

なお、40%強の株式を保有している筆頭株主の北京控股(0392.HK)は北京市政府系投資会社です。

さっそく財務諸表を見ていきましょう。もうすぐ2017/12の決算時期ですが、2016/12決算までの数字を見ます。

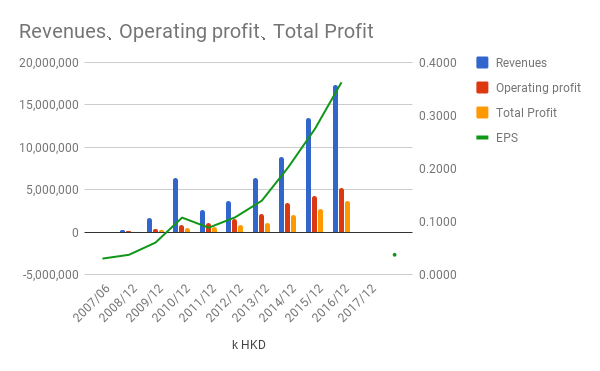

売上・利益

売上、利益、EPSとも順調に伸びていますね。

なお、この企業は時々増資をするので、利益だけでなくEPS(一株当たり利益)もしっかり見ておきましょう。(先日2018/1/24にも増資の発表をしています(HKexのリリース)。)

ROAは5.05%、ROEは16.55%。ROEがちょっと物足りない気もしますが、問題ない範囲でしょう。

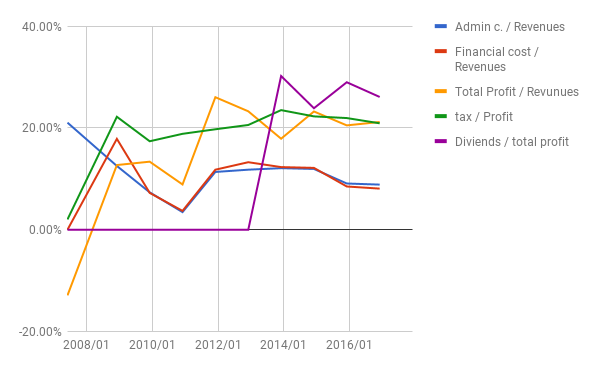

比率

売り上げに対する管理費と財務費用の比率を見ます。どちらも8%台で問題ありません。

税率も問題なし。

利益配分と再投資の効果

配当は2013年度から開始していますが、2016/12現在では利益の約26%を還元しています。(2016/12はわずかながら自社株買いも実施。)

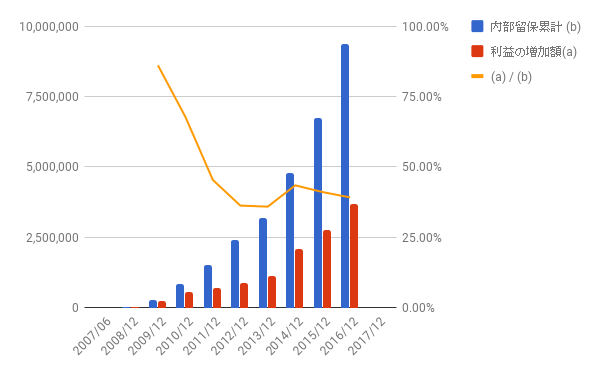

2007/12決算からの利益増加と内部留保累積の比率も39.22%に達しています。

ここまでは問題なしです。

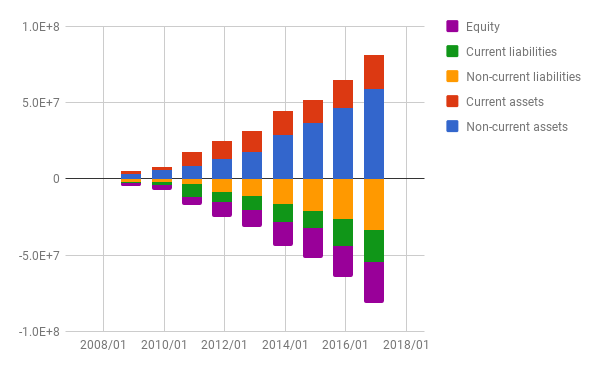

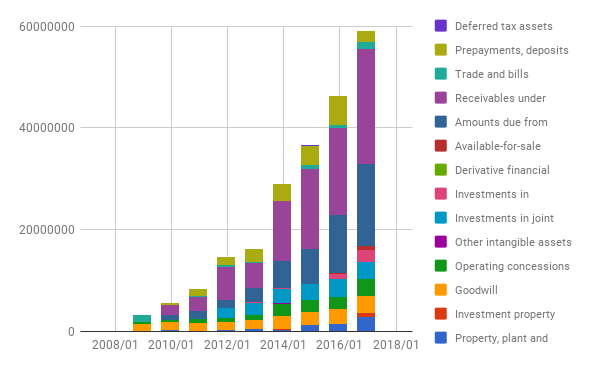

バランスシート

御覧の通り、資産、負債とも急激に拡大しています。ただし、資本もしっかり増えていますね。

非流動資産と非流動負債について、内訳を確認してみましょう。

非流動資産

割合が大きいのは以下の2つです。

- Receivables under service concession arrangements ― “service concession”は発注者(政府)から12年から40年の間で与えられる設備使用権のことです。この項目は設備を利用して提供したサービス役務の対価のうちの売掛金(”receivables”)つまり未受け取り額を示しています。なお、2016/12のアニュアルレポートのnote.17(P.155)にその一覧が記載されています。

- Amounts due from contract customers ― “amounts due”も未払い額です。つまり、顧客からの未支払い額を示しています。

どちらも「非流動資産」に分類されていますから、すぐには支払ってもらえない金額ということになります。これは先ほど書いたように、顧客(政府)から売上金を現金でもらう代わりに設備使用権を受け取っているためです。つまり、これらの額は将来発生する費用(設備使用権)を示しています。

顧客は政府ですし、同社も政府系の企業なので、とりっぱぐれなんてことはないでしょう。

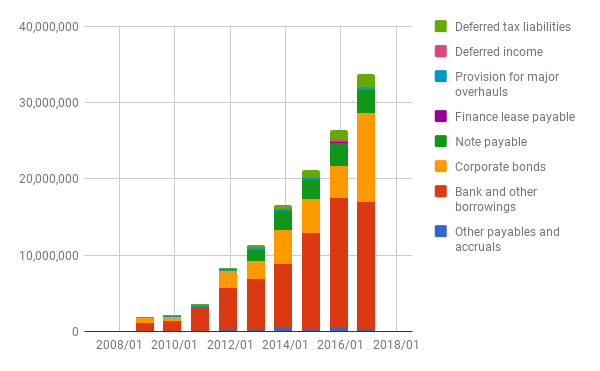

非流動負債

額が大きいのは、社債(corporate bonds)と借り入れ(bank and other borrowings)です。

顧客からの未支払い分を埋めるために、これらの借金をしています。

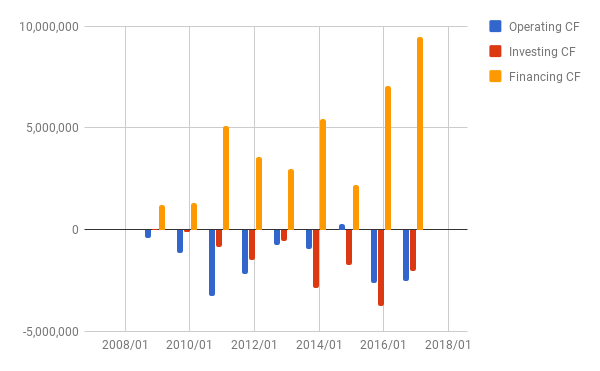

キャッシュフロー

キャッシュフローも変わっていますね。現金での売り上げがほとんどないため、営業CFはずっとマイナスです。また、規模拡大に伴って借り入れも増えているので、財務CFがとびぬけています。

株価

実績PERは、14.87です。

まとめ

中国政府系であることが、安心材料であるとともにリスクと考えられるでしょう。

政府の規制の下で事業を進めていますから、暴利をむさぼるなんてことはできないでしょう。

設備使用権も早いものでは2030年過ぎから期限が到来し、2040年代に期限のものが多いです。(もっとも、新しい契約もスタートしつつあります。)

現在の拡大傾向もいつかは飽和するはずです。安定した時にどんな姿になっているかがポイントだと思います。それによって、成長の間だけ波に乗る銘柄なのか、ずっと保有できる銘柄なのかが決まってくると思います。

今後も観察を続けていきたいと思います。

よかったら押してください。