万科企業(2202.HK)は、中国で中小規模住宅を中心に住宅建設を手がける企業です。

中国銘柄の不動産企業では最も知られた企業の一つで、日経新聞にもたまに記事がのります。

最近だと、宝能投資集団から敵対的買収を仕掛けられた騒動が頻繁に取り上げられました。本件についてはその後、深圳市政府系の深圳市地鉄集団を第二位の株主として迎えることで一件落着したようです。

日本では賃貸派も持ち家派に負けず劣らず幅を利かせていますが、中国では「男は家を持って一人前」という価値観があり、家を買ってからでないと結婚相手探しもできないと聞きます。今後も旺盛な住宅需要が続くと思われます。

しかし一方で、中国の不動産バブル崩壊も頻繁に噂されます。

バフェットも米国で住宅関連の企業への投資をしています。しかし、私自身としては、住宅建設が永続的な事業かどうか、今ひとつ腹落ちしていません。

この辺は最後にもう一度触れますが、まずは決算内容を見てみます。

なお、同社は元々中国本土、深圳市場にのみ上場されており我々外国人は深圳B株として取り引きしていました。その後、2014年に香港上場を果たし、B株は廃止されました。

決算情報は香港上場以降のものだけです。本当は10年くらい遡って見たいのですが、ネットを探ってもそれ以前の情報が出てこなかったので割愛します。

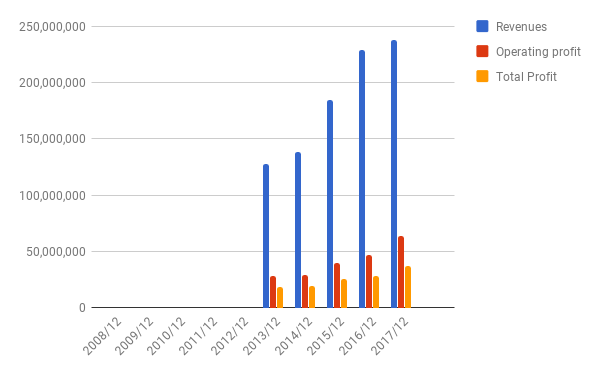

売上・利益

売上、利益ともこの5年で約二倍になっています。2017年は、売上こそ3.68%増にとどまっていますが、粗利、最終利益とも30%超の増加です。

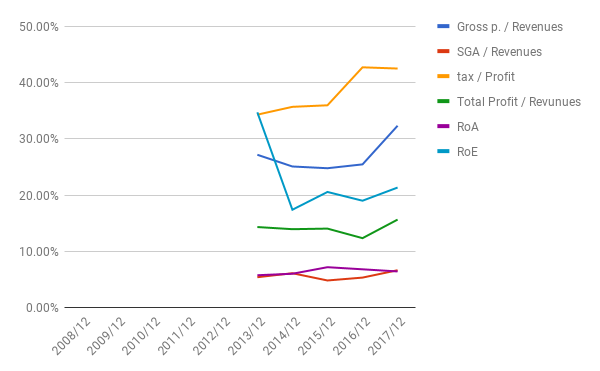

比率

粗利率、最終利益率、ROEとも上昇しています。良いですね。

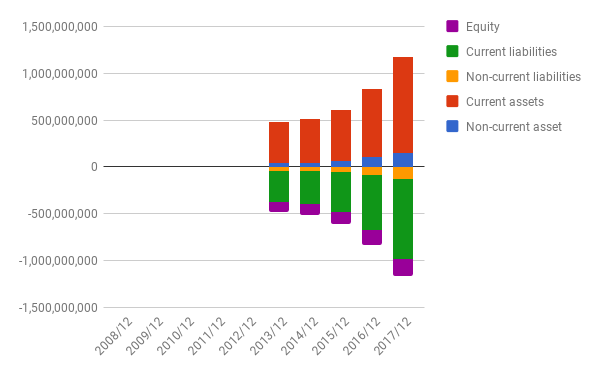

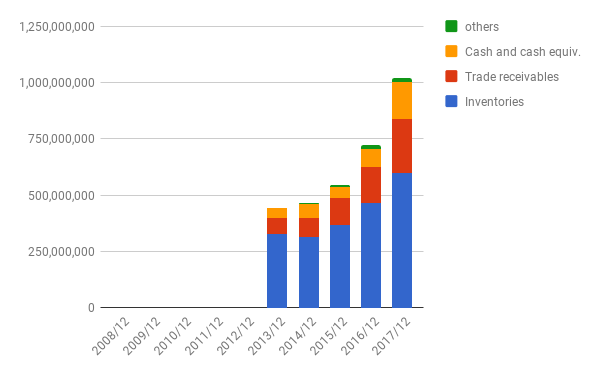

バランスシート

資本は薄いです。その理由は流動負債と流動資産の内訳を見てみると分かります。

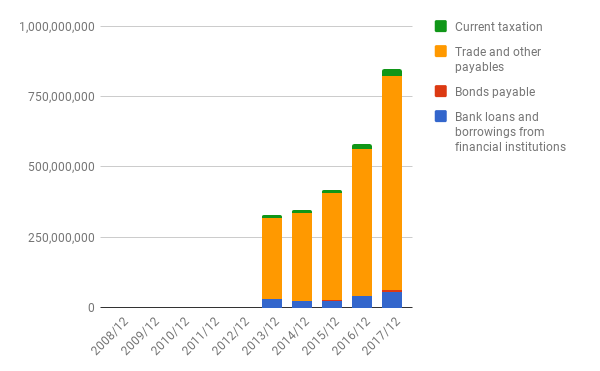

流動負債のほとんどが買掛金です。事業内容から、下請け業者や材料業者への未支払い金だと考えられます。

流動資産の半分以上が在庫です。内容は建築中または完成後販売・引き渡し前の住宅でしょう。

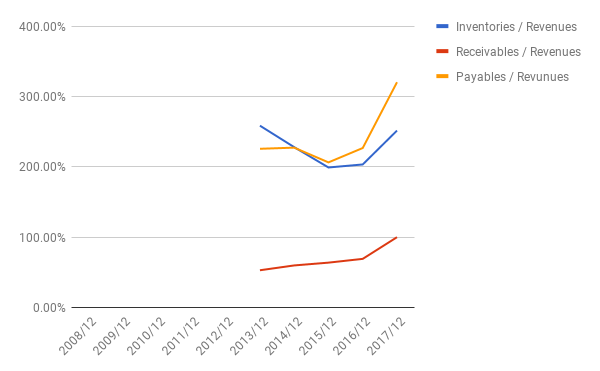

在庫、売掛金、買掛金の対売上高比を見ておきます。

いずれの指標とも上昇しています。これは何を意味するか?

需要増に応えるために建築のペースを上げているのか、あるいは、建てたものの売れずに残っている住宅が増えているのか?

売掛金の比率も伸びているので前者の可能性が高そうです。売れ残りなら売掛金も発生しないので。

しかし、前者だとしても、今後需要が落ち込むと大量の売れ残りを抱えることになるでしょう。

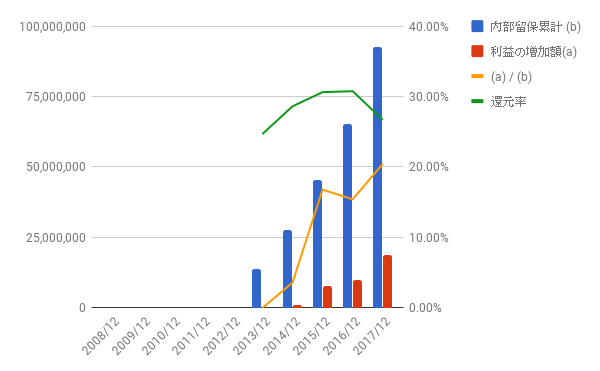

利益配分と再投資の効果

この5年間の利益増加と内部留保累計の比率は約20%です。まずまずの数字ですが、今後住宅需要の波が下ぶれすることもあることを考えると、少し物足りないかも知れません。

株主還元は配当だけです。自社株買いはしていません。

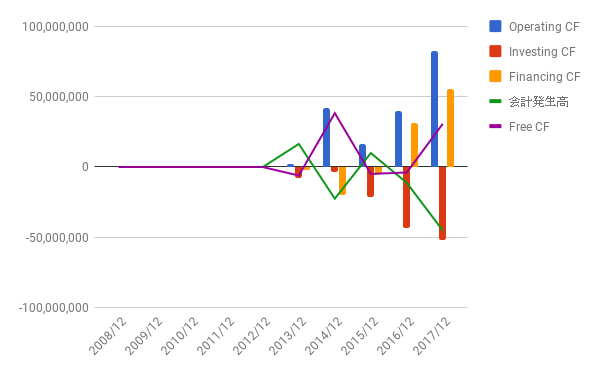

キャッシュフロー

フリーCFは、辛うじて確保されていますが、年によってはマイナスに落ち込んでいます。

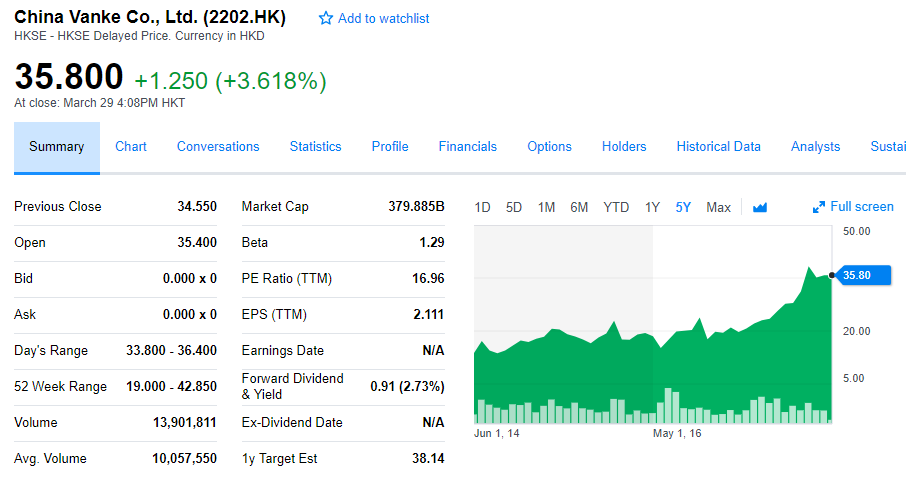

株価

5年チャート:

1年チャート:

よかったら押してください。