International Flavors & Fragrances(IFF)の3Q決算が出ました(同社リリース)。

概要は以下の通り(3Qの前年比)。

- 売上横ばい、営業利益19%減、最終利益33%減

- うち、香料(scent)部門: 売上 4%増、利益 15%増

- うち、香味料(taste)部門: 売上 2%減、利益16%減

香味料部門や全体の業績が悪化しているのは、一つにはもちろんコロナ禍の影響です。外食向けのサービスが低迷しているためです。

しかし、同社への投資判断をするうえでもう一つ考慮しなければならないのは、Frutarom社買収に伴う財務悪化です。

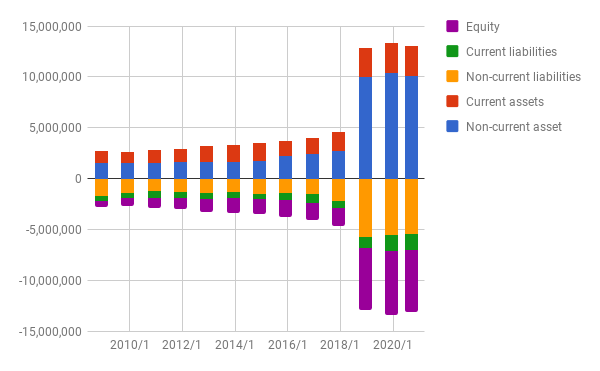

バランスシート(BS)

買収とともに資産、負債とも大きく膨らんでいます。

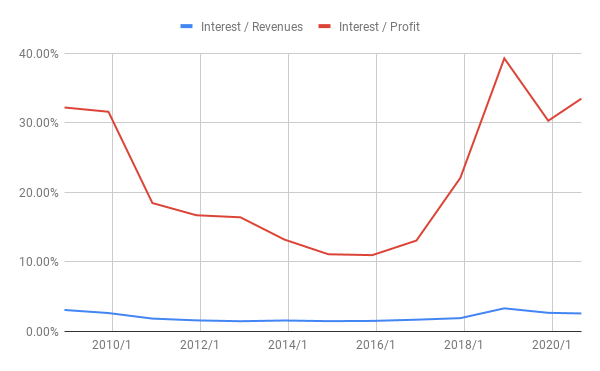

利息/売上、利息/利益の比

上の赤い折れ線が利息/利益の比、下の青い折れ線が利息/売上の比です。

利益に対する利息の比率は実に30%を超えています。

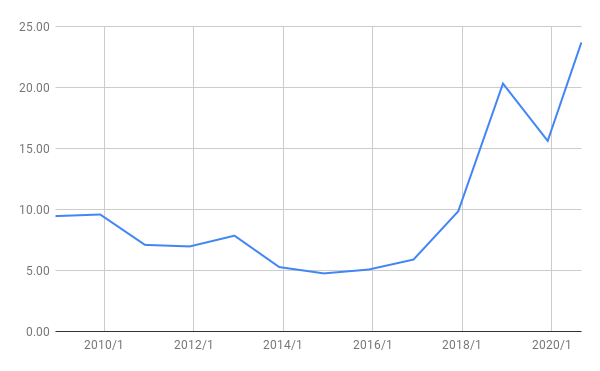

負債/利益の比

負債総額を利益で割った比率です。負債の額が20年分の利益を超えています。これは、少し大きすぎと思います。

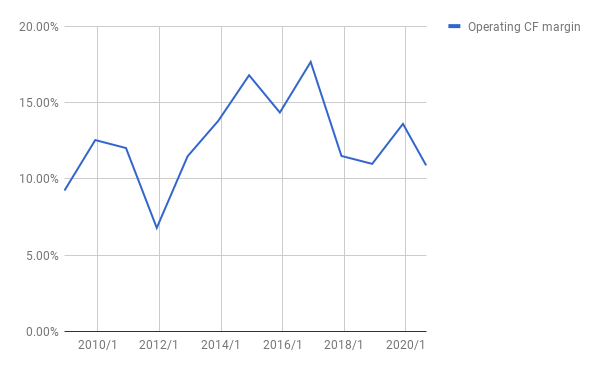

営業CFマージン

営業CFを売上で割った値です。これも下がっているので赤信号です。

ROAとROE

2020/3Q分は、4/3をかけて補正しています。

ROA、ROEとも下がる一方です。

株価

1年チャート:

昨夜の相場に乗って同社の株も3.5%あげていますが、それまではコロナショックの底に迫りそうな下げトレンドでした。

PERも30と別に安いわけではありません。

私のポートフォリオに占める割合は、2%とちょっとなので、保有割合から言えば5%くらいまで増やしたいと考えています。

しかし、業績の低迷の原因がコロナ禍の影響だけとは思えないこと、Frutarom社買収の財務への影響が懸念されること、そして2021年にはDupontのNutrition and Biosciences部門との統合が予定されており、その影響が見通せないことなど、不安要素が多すぎます。

むしろ、撤退を検討した方がいいのかもしれませんが、もう少し時間をかけて考えたいと思います。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村