北米で廃棄物処理を行うウェイストマネジメント社(WM)の3Q決算が発表されました。(同社リリース)

2Qと比べて、前年度比からみたコロナ禍の影響は少なくなっているようです。

| 前年度比 | 2020/2Q | 2020/3Q |

| 売上 | -9.8 % | -2.7 % |

| 営業利益 | -24.3 % | -7.9 % |

しかし、欧米でコロナの感染再拡大やそれに伴うロックダウンが再開されていることを考えると、同社業績の先行きも安泰とは言えないかもしれません。

セグメント別の売上では、商業用が4.1%減、産業用が7.4%減と大きく影響を受けている一方で、住宅向けはほぼ横ばい、リサイクルは18.4%増加しています。

株価

1年チャート:

3月のコロナショックの底89ドルあたりからはかなり回復していますが、先週の相場下げにつられて少し下げています。

PERは29とそれほど安くはありません。

決算詳細

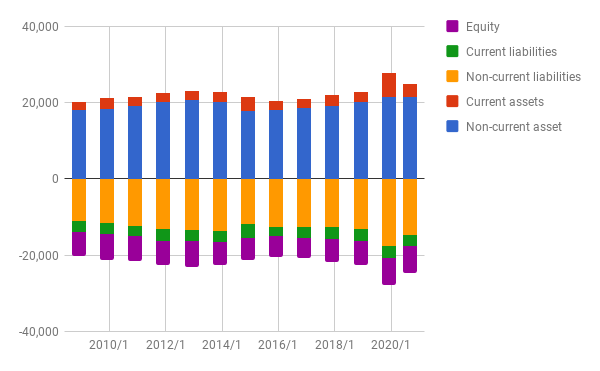

BS: 負債を返して、少しBSは縮んでいます。

グラフには出ていませんが、手持ち現金は2019/12決算時3,561 m USDに対して、2020/3Q時703 m USDと急激に減っています。

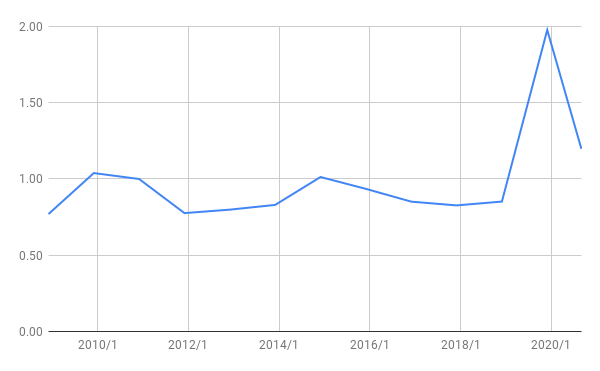

これに伴い流動比率(流動資産÷流動負債)も1.97から1.20と減っていますが、これまでほとんど1.0前後で推移してきたことを考えれば、問題なしと判断していいでしょう。

流動比率の推移:

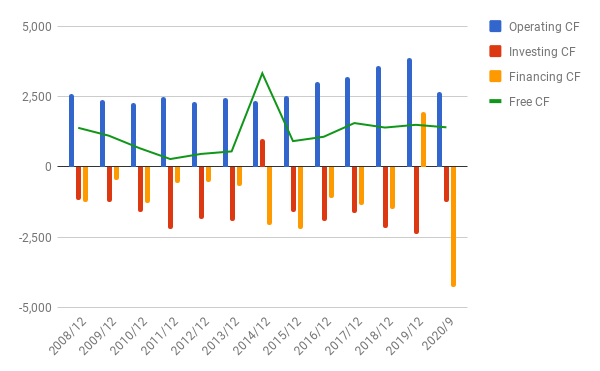

CF: フリーCFは確保されています。

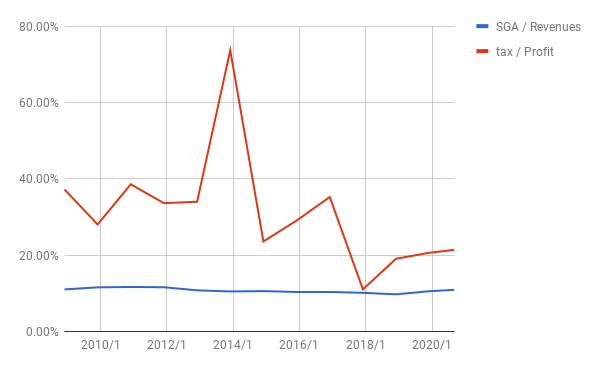

販管費/売上の比率は問題なし。税率も異常なし。

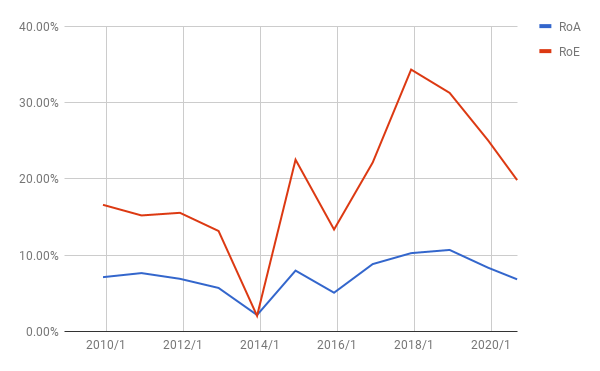

ROAとROE: 2020/3Q分は、利益が9か月分しかないので、12/9をかけて補正しています。急激に下がっていますが、10年間の推移でみると、まだ正常値といえるでしょう。

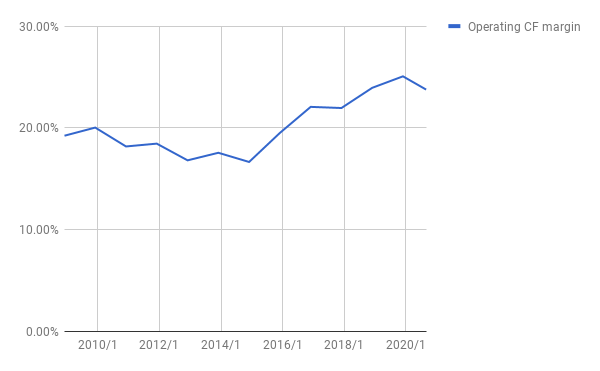

営業CFマージン: こちらも下げていますが、まだ正常値。

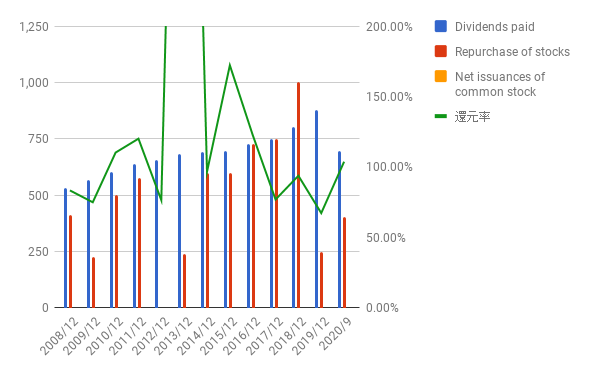

株主還元:ほぼ100%を株主還元。自社株買いも進めています。

まとめ

同社の事業は、NIMBY*、つまり、世の中になくてはならないけれども、「自分の住まいの近くにあるのは嫌」というたぐいのものです。

* Not-In-My-Back-Yard

同業他社が新たに廃棄物処理施設を作ろうとしても、反対運動にあう可能性が高く、そのことが大きな参入障壁となっています。

長い目で見れば、引き続き株主に安定した利益をもたらしてくれる企業と考えてよいでしょう。

私のポートフォリオに対する割合はすでに7%を超えていますので、私はこれ以上買い増しは予定していません。しかし、保有している分は継続保有でよいと判断します。

保有していなければ、まず今少し買って、この先コロナ第二波でさらに大きく下げることがあれば、買い増すのもよいかもしれません。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村