コカ・コーラの2017/12決算をまとめてみます。

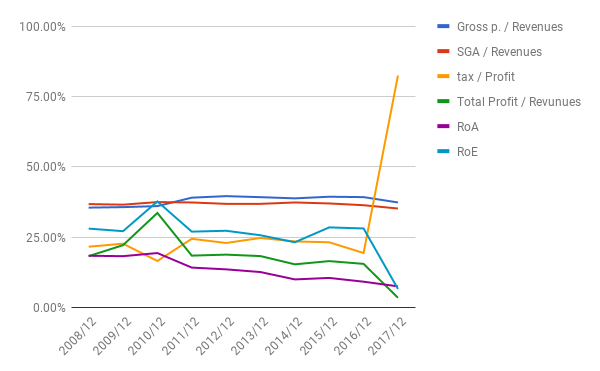

同社も、JNJやPEPと同様に、”Tax Reform Act”に伴う過去の海外での利益に対する課税により、税率が急増しています(単年度限り)。

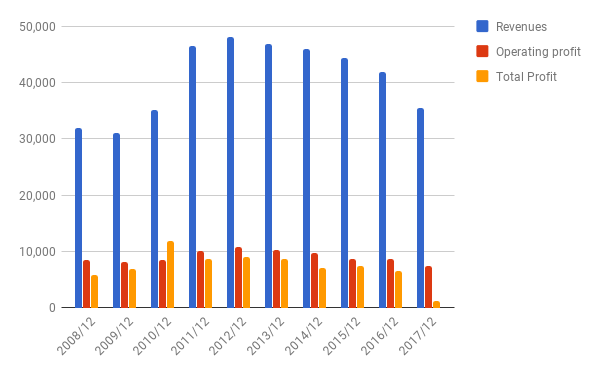

売上・利益

炭酸飲料への風当たりを受けて2012年をピークとして売上・利益とも減りつつありましたが、2017年度はさらに売り上げが急減しています。

最終利益は上に書いた単年度の課税額急増の影響を受けています。

比率

粗利率、販管費/売上の比率は安定しています。

ROEもよい数値で推移していましたが、今年度は特殊事情で下がっています。

今年度を除いてみても、最終利益率がじり貧なのが気になります。ROAもじりじり下げています。

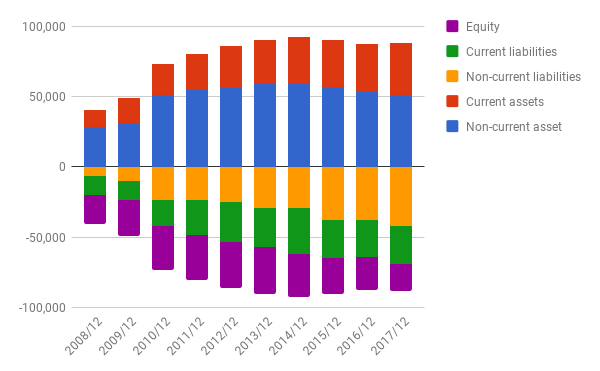

バランスシート

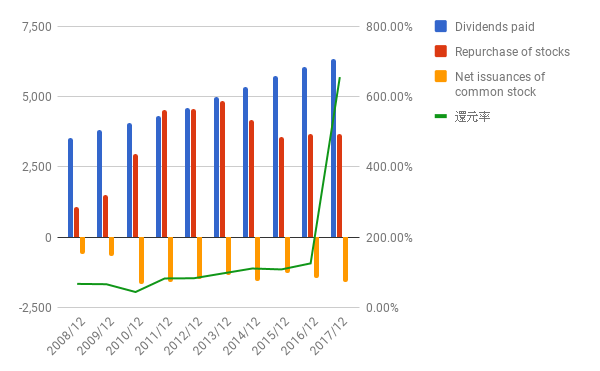

配当と自社株買いで利益をほとんど吐き出しているので、資本が薄いのは問題ないと思います。

しかし、負債(流動と非流動の合計)がじりじりと増えているのが気になりますね。

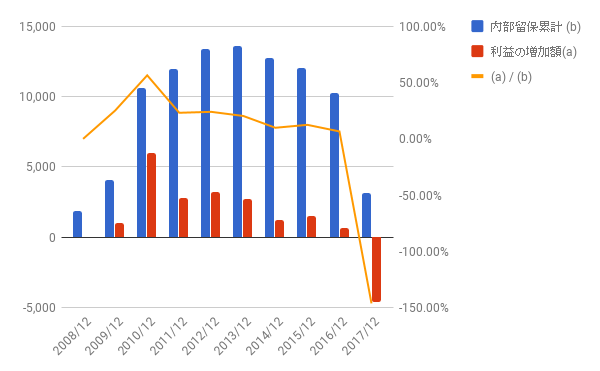

利益配分と再投資の効果

グラフではわかりにくいですが、2011年頃から、利益のほとんどを配当と自社株買いで株主へ還元しています。

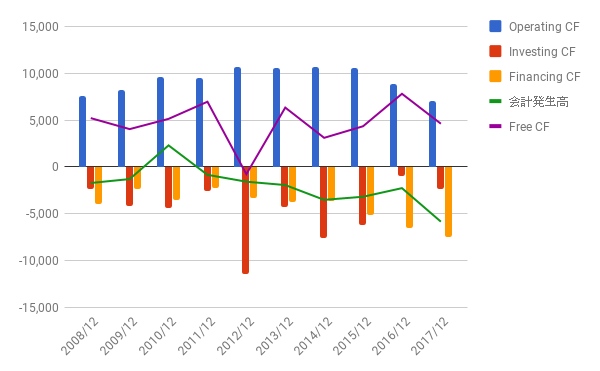

キャッシュフロー

フリーCFが十分確保されており問題ないですね。

株価

10年チャートです。

売上・利益の低迷にもかかわらず、大量の自社株買いによって株価を上昇させ続けていますね。

2017/12決算の希薄化EPS 0.27で計算すると、実績PERは167倍にもなります。もっとも来年度以降は正常化するでしょう。

配当利率3.47%は魅力的ですね。

今後も炭酸飲料に対する世間の風当たりや規制は強くなる一方と思われます。

しかしそれでも、同社もフィリップモリス(PM)のようなたばこ会社やエクソン・モービル(XOM)のように、「事業は成長しないが、株主には報い続けてくれる」銘柄なのかもしれませんね。

よかったら押してください。