米国Fastenal社(FAST)の2018/12決算が発表されました。

同社が扱う製品は、ねじ、ワッシャー、その他工事用の材料やツール、つまり、どこにでもあるようなコモディティです。

同社の強みは、その製品ではなく、顧客の手の届くところに張り巡らされた販売網にあります。

全米に点在する実店舗は、(すべては調べていませんが)ほとんどが朝の7時開店です。工事業者が現場に行く前にちょっと寄って、その日に必要な資材を購入するのに非常に便利です。

また、顧客のサイト内に自動販売機も設置しています。まるでファミリーレストランに置かれたコカ・コーラのサーバと同じように、顧客は選択の余地なく同社の製品を購入してくれます。この自販機が、現時点で8万台以上に及びます。

消費者相手の小売りや外食のように、その時々の嗜好で流行り廃りすることもなく、かといって少数の大手顧客を相手にするB2Bのように顧客に主導権を握られることもありません。

B2CとB2Bのいいとこどりをしたような強みのある企業です。

(同社の扱っている製品は、同社のウェブサイトhttps://www.fastenal.com/を開くと、一面で紹介されています。)

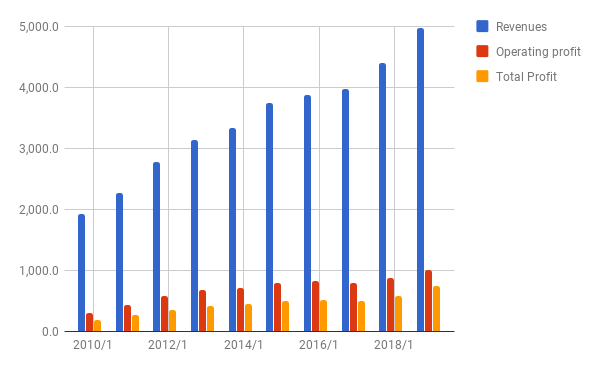

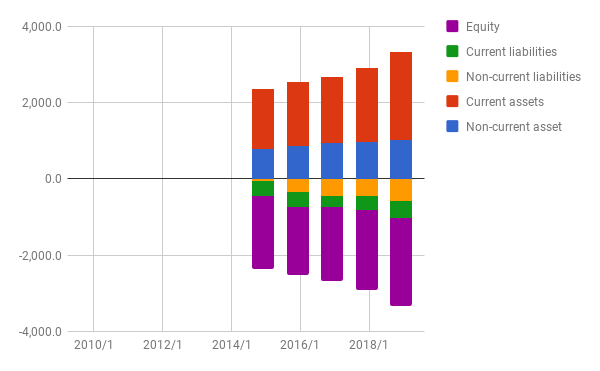

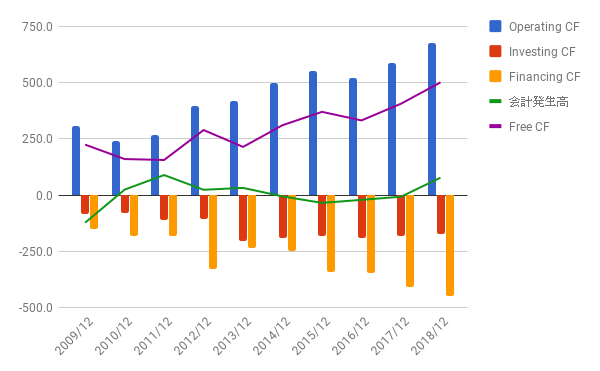

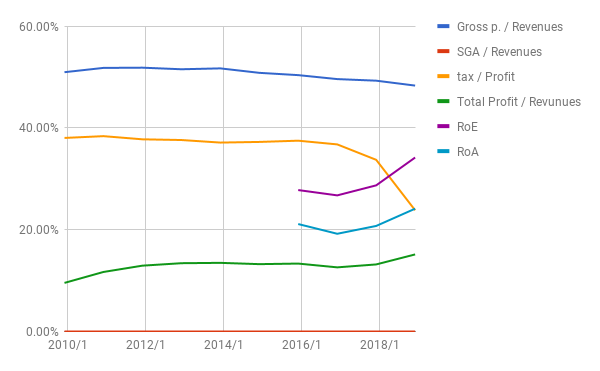

数字を見ていきます。

PL: 13.1%の増収、29.9%の増益。

BS: ほとんど無借金といってよいでしょう。流動資産の多くを在庫が占めますが、これはビジネスモデル上避けられないものですね。

CF: 健全そのものです。

各種比率: 税率が下がっているのは”Tax ACT”によるものだとのこと。SGA比率が0なのは、サボって計算していないためです。

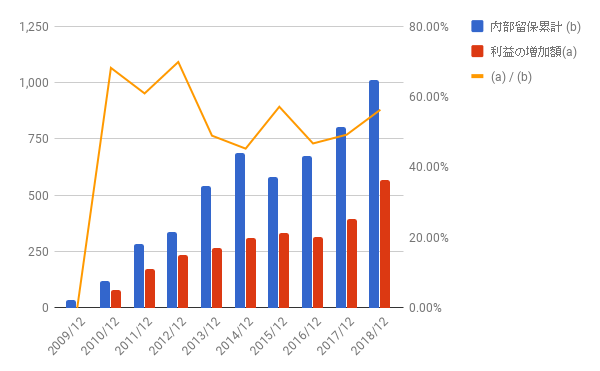

内部留保と再投資の効果:10年分の内部留保累積と利益上昇の比率が、なんと56%!!

100円の投資に対して、毎年のリターンが56円増えたことになります。驚くほどよい数字ですね。

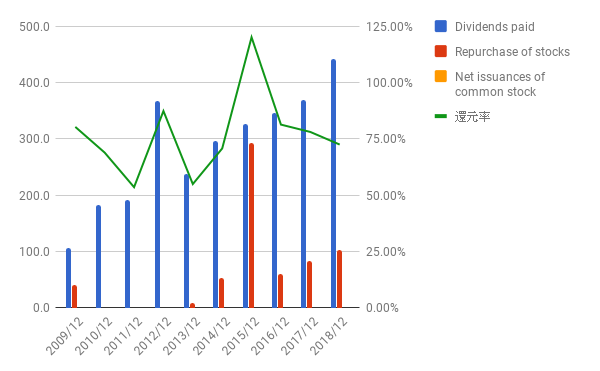

株主還元: 利益のほとんどを株主に還元しています。そして、その残りの内部留保についても、上記の通り非常に高い投資効率を上げています。

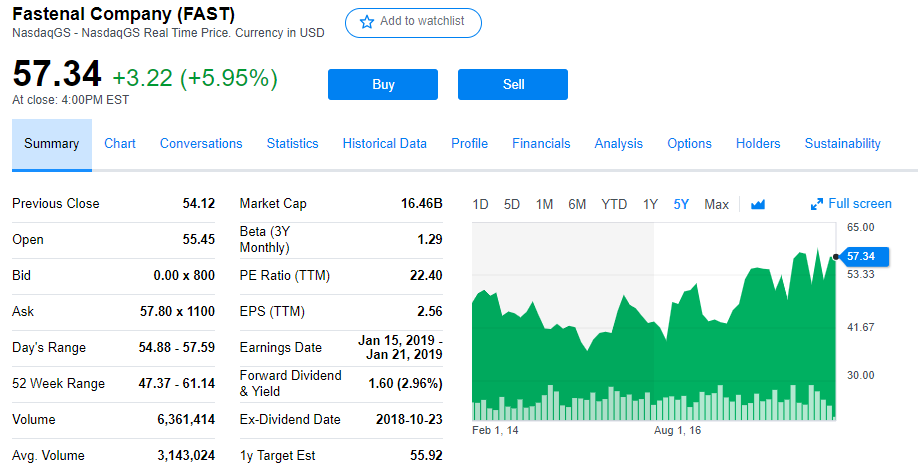

株価を見てみます。

5年チャート:

きれいに右肩上がり、というわけではないですね。

しかも、5年間の間で見れば今の株価は高い方ですし、決算発表を受けて約6%も跳ね上がったばかりです。

とはいえ、10年単位で投資するつもりなら、ポートフォリオに絶対入れておきたい銘柄の一つだと思います。

PER 22.4、配当利率約3%。

格安ではないですが、高くもない数字だと思います。この先押し目がある保証もありません。

バフェットも言っています。「そこそこの企業を素晴らしい価格で買うより、素晴らしい企業をそこそこの価格で買うこと」と。

いや、バフェットではなくチャーリー・マンガーだったかな?

もしすでに保有しているのなら、もちろん継続保有で。