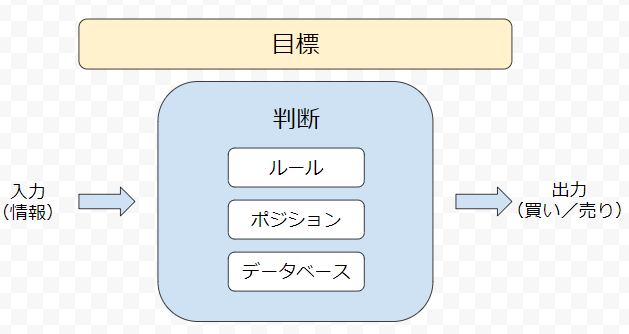

下の図は、投資活動をモデル化したものです。投資をされている方ならみなさんだいたい同じことを意識されていると思います。

新しく得られた情報を「入力」として、自分の「ルール」、「現在のポジション」、そしてため込んだ情報(「データベース」)を材料にして「判断」を行い、「出力」として「買う」、「売る」、「何もしない」のいずれかの選択をします。

これを日々繰り返すのが投資活動です。

入力となる新しい情報として、私の場合は以下のような情報源を使っています。

各種新聞(日経、WSJ等)

これらの情報だけをみてすぐに売買をすることはありません。自分の保有している銘柄や同業企業のニュースをみて、保有銘柄に問題が起きていないかをチェックするきっかけにしたり、あるいは新しく「買い候補リスト」に入れる銘柄を増やすきっかけにしたりします。日経でも最近はアジア関連の銘柄を取り上げることが増えてきましたね。

個々の銘柄のニュース

Yahoo financeやGoogle financeの銘柄ニュースをRSSリーダーでチェックしたり、香港市場であればHong Kong Exchangeのアラートに銘柄を登録したり(ID登録が必要)、各証券会社の銘柄ニュースをメール配信してもらったりしています。

これらは、主に決算が発表されたことを知るために使います。香港の場合”profit warning”もたまに入ってきます。

それ以外のニュースは「ノイズ」が多いため、あまり読むことはありません。(記者の方は何か書かないと仕事にならないのでしょうが、株価が3%くらい上げ下げしただけでその原因分析を書かれても、特に行動を起こす理由はないので。)

投資関連のブログ

ご迷惑がかかるといけませんので具体的なブログ名はあげませんが、いろいろな投資関連のブログを参考にさせていただいています。「ルール」の部分をよりよいものにするために、投資に対するスタンスや銘柄選択についていろいろと勉強させていただいています。

個別銘柄の決算情報

決算が発表されれば、このブログで紹介しているような分析を行います。保有銘柄の「売り」の判断をするのは決算情報がきっかけとなることがほとんどです。

ただし売り判断をするのは、年1回の本決算が基本です。四半期決算や中間決算も参考にしますが、悪い兆候があっても基本的に本決算の結果を待ちます。

さらには本決算で内容が悪化していても、原因が短期的なものであればもちろん売りませんし、株価が下げていればむしろ買い増しを検討します。短期的な問題か長期的な(恒久的な)問題か判断が付かない場合は2、3年様子を見ることもこれまでありました。決算書に「競争激化のため売り上げが落ちたが、他のセグメントを伸ばしていく計画」などと書かれている場合です。

はっきり言って判断が遅い方だと思います。逃げ遅れて損をしたケースもありました。中国株で、お菓子メーカーのWant Want China(0151.HK)が競争激化で業績低迷したケースとか、香港で化粧品を販売するSasa(0178.HK)が中国本土客の香港離れで業績低下したケースとか、あるいは、以前の記事でご紹介した農業銘柄のケースなどです。

でも、素早い判断をする能力や、企業の業績の先を読む能力が自分にはあまりないことがわかっていますので、今のやり方でよいと考えています。現在は、買う銘柄をできるだけ長期的に安定しそうな銘柄にシフトしていっています。

日々の株価

「相場を取りに行く」ための売買をしているわけではないので上げ下げのトレンドとか「何日線を越えた/超えそう」とかのいわゆる「チャート」を見ることはやりません。

自分が買いたい、買い増したいと思っている銘柄の価格がお買い得になるのをチェックするために株価をみます。

このブログにもページを作っていますが、1年チャートの一覧とPER一覧を作って、時々さらっと眺めて「買い」の判断をします。

市場全体ではなく、個別銘柄だけが一気に大きく下げたときにはたいてい理由がありますので、その理由はちゃんとチェックします。

他に「買い」の判断をするきっかけは、年1回、中国株二季報や米国株四季報の本決算号を買ってきて、ぱらぱらとページをめくってめぼしい銘柄を見つけたときです。すぐに買うこともありますし、「買い候補」リストの中に入れておくだけのこともあります。

私の場合、買いも売りも、現在では年間数回くらいまでです。

こんな感じで十数年やってきました。

投資活動の大前提として、図の一番上に書いた「目標」をたてることも大事だと考えています。特に退職された方や退職が視界に入ってきた方にとっては。

理想は、退職して給与収入がなくなっても、株式配当とあまり期待できない年金で、資産を切り崩さなくても生活できるようになることですね。

永遠に生きるわけではないので資産を切り崩していっても大丈夫なのでしょうが、やはり「お金のことをいっさい心配しなくてよい」というのは、心穏やかに生きていく上で大事なことだと思います。

このため、自分が100歳くらいまで生きると想定して(不摂生しているので実際はそんなには生きられないと思いますけど)、毎年何にどのくらい使うか計画を立てて、配当がどのくらいで、投資でキャピタルを増やす利率を安全目にみて約2.5%くらいに設定して(これも本当はもっと多めの実績を出せると思いますけど)、自分の資産額がどのように推移していくかをスプレッドシートで計算しておけば、目標がはっきりしてきます。

また、自分が何歳まで働けばよいかも明確になるでしょう。

この辺も追って書いていきたいと思います。

よかったら押してください。