Waste Management(WM)は、北米で廃棄物処理に従事する企業です。いわゆるNimby(Not-in-my-back-yard)、つまり「世の中に不可欠だけれども、自分の家の近くにあるのは嫌」というタイプの企業です。

日本でも廃棄物処理場の新設は地域住民の大反対にあう事情は同じでしょう。

逆に一度そういう施設を持ってしまえば、競合が新たに進出してくるリスクにほとんど脅かされることがない、「ワイドモート」を持つことができます。

同社は、同業他社であるフロリダに本社を構えるAdvanced Disposal社(ADSW)の買収計画を発表しています(2019/4)。現在は当局の認可待ちで、2020年の買収成立が期待されています。

先日発表された2019/12決算の内容を見てみます。

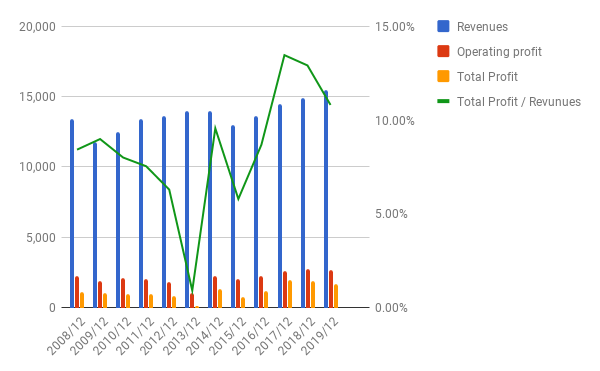

PL: 3.6%増収、13.3%の減収です。長い目で見て大きな成長はなく、(買収がなければ)売り上げも、利益も、大きな変化はないと予想されます。

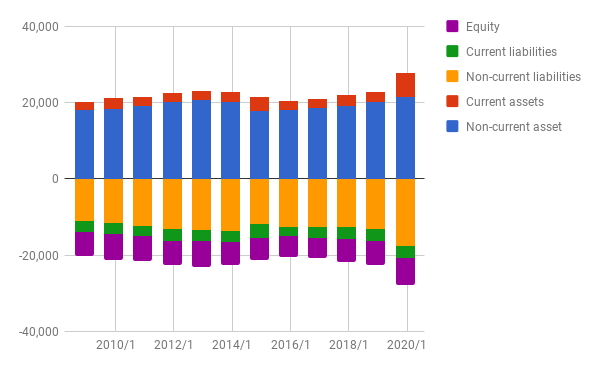

BS: ADSWの買収に備えて、借金をして資金を蓄えているようです。

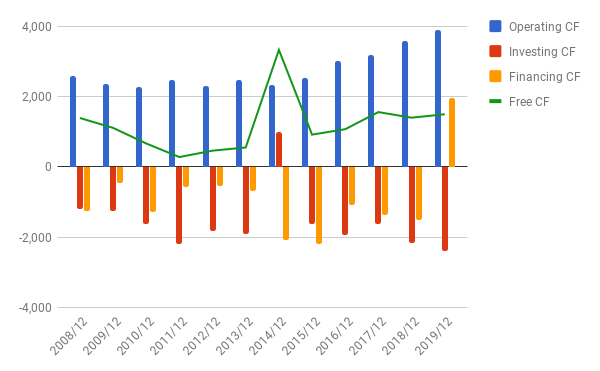

CF: 借金をして買収資金を蓄えて分、財務CFがプラス。FCFはOK。

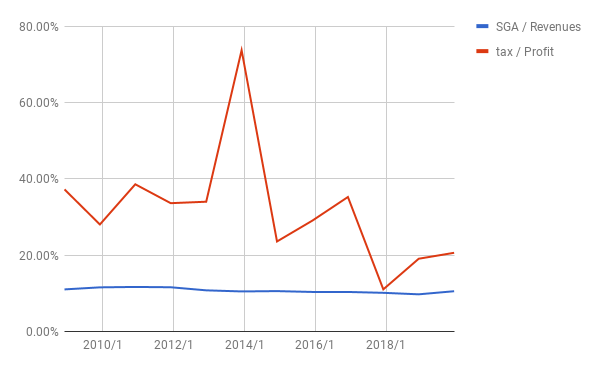

比率: 販管費/売り上げの比は問題なし。税率も異常なし。

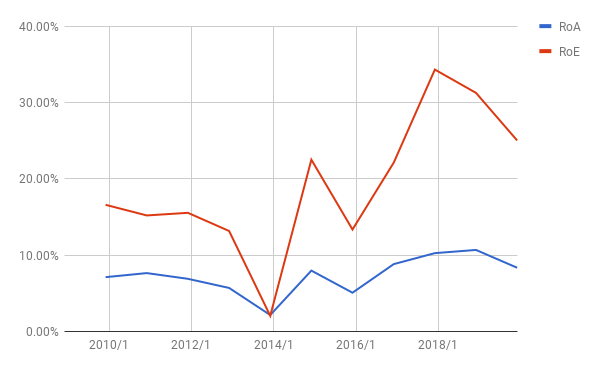

ROA、ROE: 減益に加えて資本、資産が膨らんでいるので、いずれも下がっています。

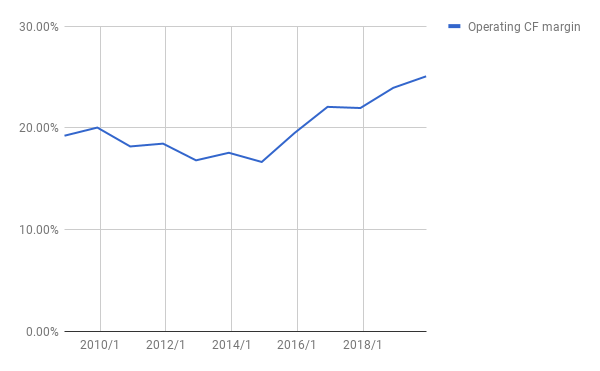

営業CFマージン:上昇しておりOK。

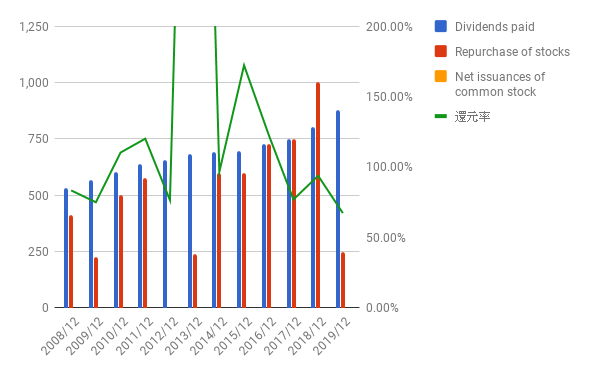

株主還元:2018年までは利益のほとんどを還元していましたが、2019年は買収のための資金確保のためか、還元率は67%。

買収予定のADSWとは?

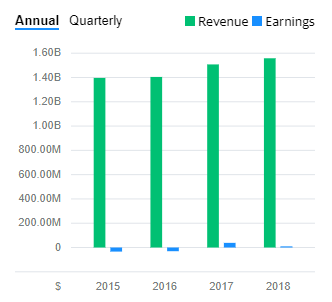

Advanced Disposal Services社(ADSW)は、フロリダに本社を構える廃棄物処理企業で、バハマ自治領の廃棄物処理事業も手掛けています。ここ数年の利益は、下のグラフのようにぱっとしません。

ADSW社の買収価格は約4,900 M USD。2019/12のWM社の利益1,670 M USDと比べると、約3年分の利益に相当します。

ADSW社の買収がWM社の企業価値の向上に貢献するかどうかは私には予想がつきませんが、仮に失敗したとしても、数年でその損失を取り戻すことができる計算です。

まとめ

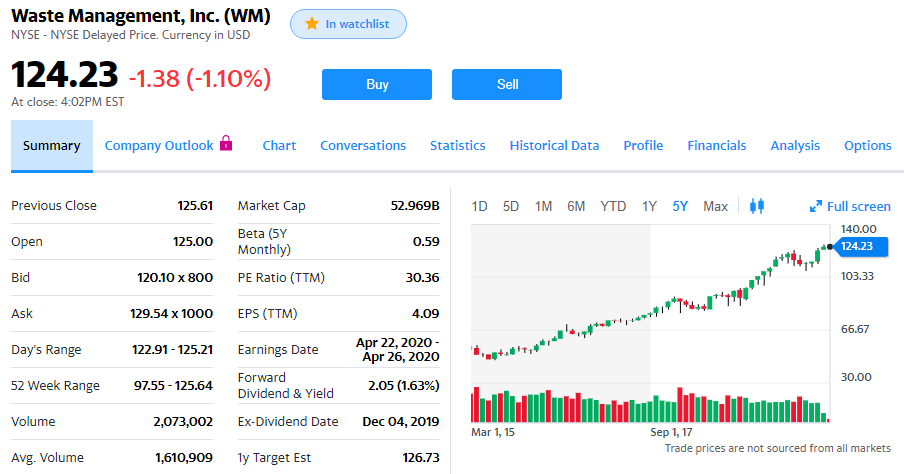

WM社の5年チャート:

押し目狙いに押し目なし、のきれいな右肩上がりのチャートです。

廃棄物処理は、人間が生活していく以上欠かせない存在である上に、新たな参入が難しい、まさに「ワイドモート」を持った理想的な事業の一つです。

ADSWの買収がうまくいけばそれでよし。うまくいかず、株価が下げれば絶好の買い増しタイミング

いずれにしても、保有継続したいと思います。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村