以前取り上げたベトナムの乳製品最大手ビナミルク(VNM)(過去記事)について書きます。

2017/12決算までは、業績も株価も右肩上がりでしたが、4月末に発表された1Qで業績が低迷していることが確認されました。これに伴い、株価も下げる一方です。

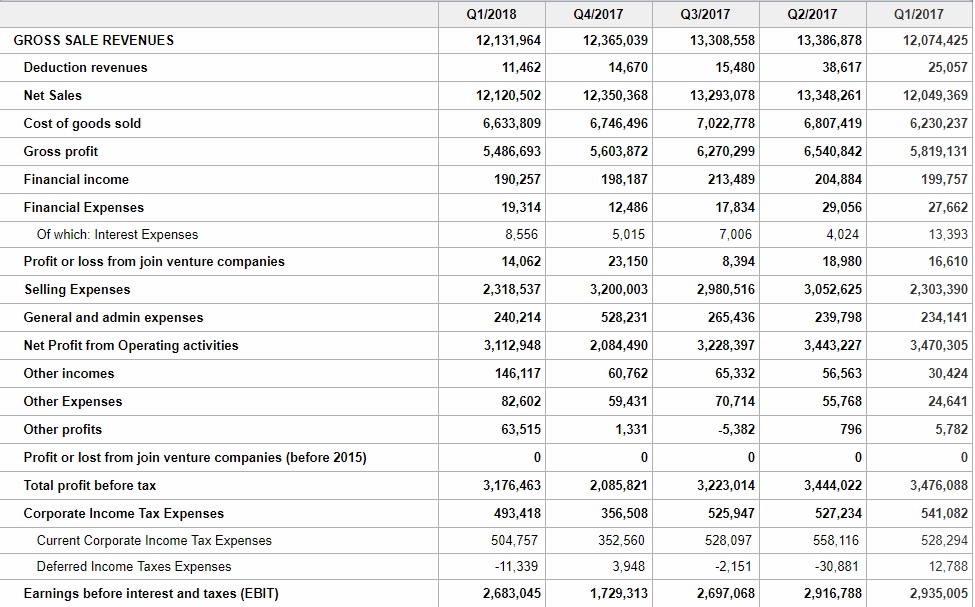

(VNDirectのウェブサイトより)

YoYで、売り上げは微増ですが、コスト増により粗利は5.7%減、最終利益は8.6%減です。

「ベトナム市場を代表する優良企業」であることには変わりはないと思いますが、成長に限界が出てきたのかもしれません。減益は、原料価格の上昇の影響を、(一時的に?)受けているせいですね。

同社のIRから1Qのリリースを見てみます。

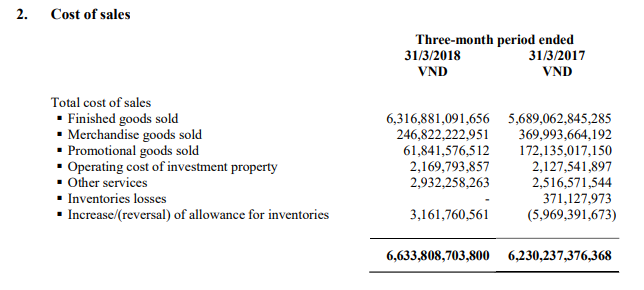

売上原価の内訳です。

完成品のコスト(finished good sold)が増えていることが大きいようですね。それ以上詳しいことは、ここからは読み取れません。

同社は東南アジアを中心に海外展開を進めていますが、そうなるとダノンやネッスルなどの欧州勢との競争も激しくなってくるでしょう。国は違いますが、中国でも乳飲料への展開を進めた旺旺(0151.HK)が競争激化により、一時期の成長のピークを迎えて業績低迷に転じています。

ビナミルクに、米国のコカ・コーラやペプシのような強力なブランド力は、ないと考えたほうがよさそうです。

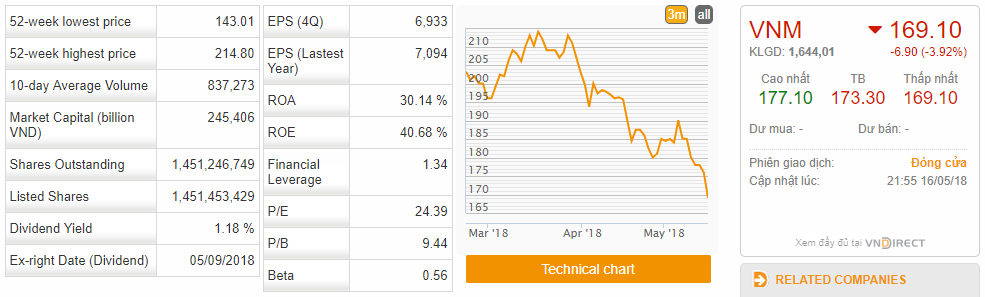

株価です。(3か月チャートと各指標)

直近の高値から約20%以上下落して、2017/12決算ベースのEPSに基づくPERは、23.8です。

ROEは40超と、まだまだ稼ぐ力は十分ありそうです。しかし、上にも書いたように、競争激化によりこれまでのような右肩上がりの成長は見込めないかもしれません。

1.18%の配当利率は、それに見合うとは言えないですね。

PERが20を切るようなことがあれば、もう一度検討してみたいと思います。

よかったら押してください。