北米の鉄道会社ユニオン・パシフィック(UNP)の決算が出ました。

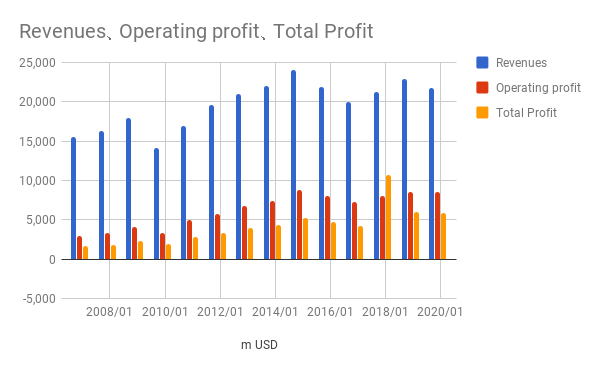

売上は約5%減、利益はほぼ横ばいです。

減収の主な原因は、燃料輸送の需要減によるものですが、このような需要が年によって増減するのは当たり前なので、気にする必要はなさそうです。

PL: 長い目で見て、売上、利益もほぼ安定しています。今後買収を行わない限り、大きな伸びはないでしょう。

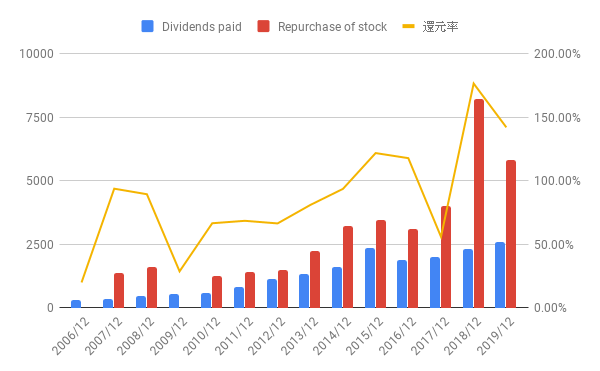

株主還元:ここ数年は、利益の100%以上を還元しています。配当よりも自社株買いの額が大きいのが目につきますね。

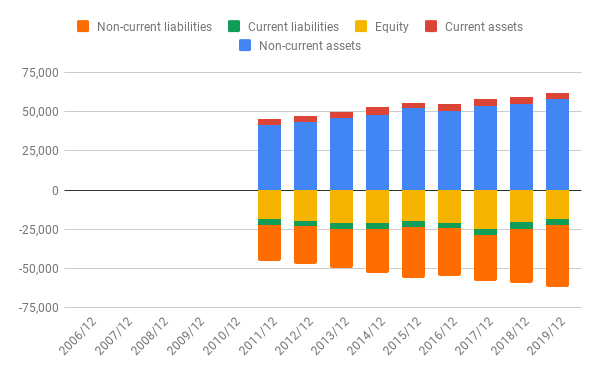

BS: 自社株買いによって資本もどんどん薄くなっています。

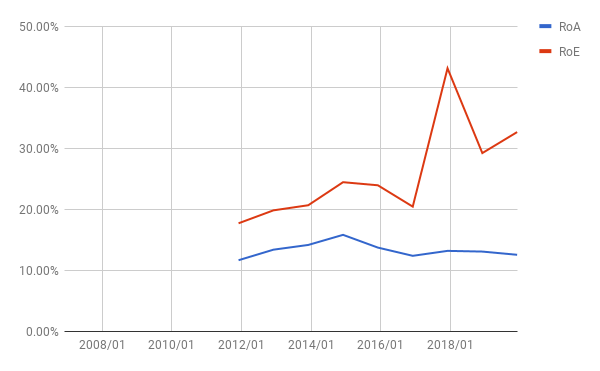

その他の数字も問題なさそうです。

ROA、ROE:

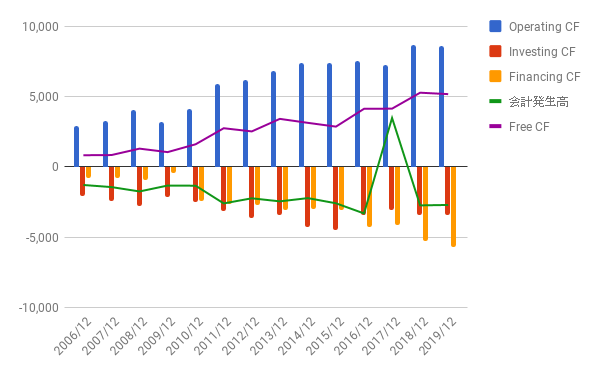

CF: フリーCFも年々増えています。

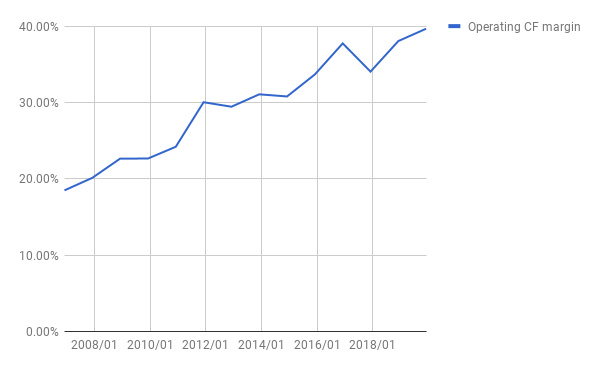

営業CFマージン: こちらも増えていて「OK」。

株価(5年チャート): 景気による需要の波に影響される面はあると思いますが、今後も株主に潤沢な利益をもたらしてくれるでしょう。

まとめ

継続保有でOKと判断します。

PER 22なので、価格的には買い増ししてもよいところですが、自分の場合ポートフォリオ中の割合が大きいので、現状維持としたいと思います。

長い目で見て、今後再生エネルギーの増加による燃料輸送の需要が減ったりするかもしれません。しかし、広大な北米大陸でコスト面で鉄道に勝る輸送手段は他にはないですし、今後も輸送需要自体は衰えないと考えられることから、「一生保有」できる銘柄ではないかと思っています。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村