ネットフリックス(NFLX)の4Q決算が発表されました(同社リリース)。

契約者数も順調に伸び、キャッシュフローもプラスに転化しています。

順調に成長しているといっていいでしょう。

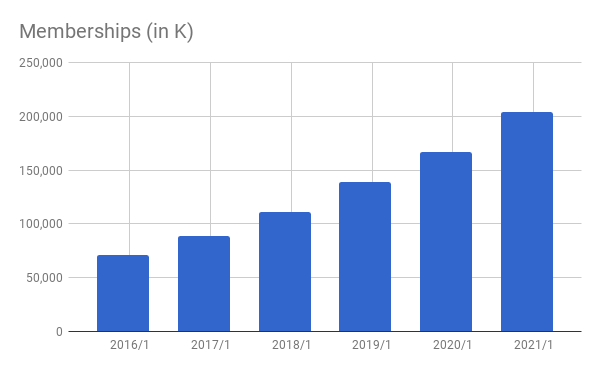

契約者数の推移

契約者数の伸び鈍化を報じる記事も見かけますが、数字を見る限り順調に成長しているといっていいでしょう。

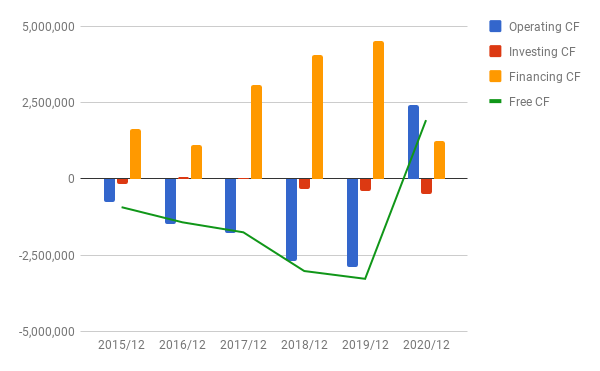

フリー・キャッシュフローがプラスに転化

今回の決算で一番注目したい点が、営業CFとフリーCFがプラスに転じたことです。

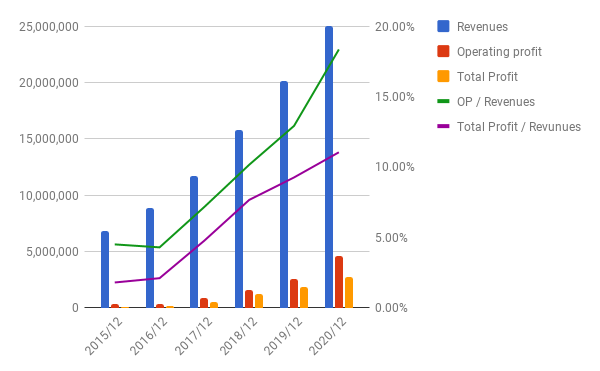

売上・利益もこれに伴い伸びています。額だけでなく、利益率も順調に伸びています。

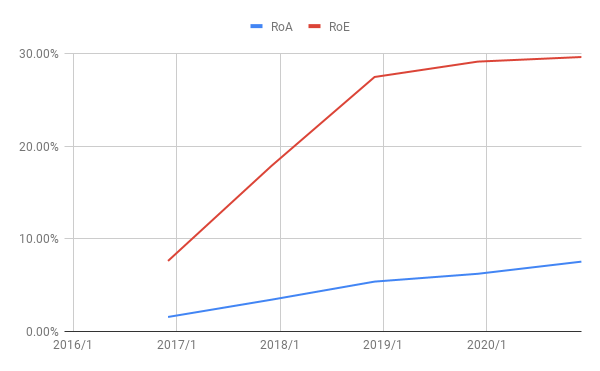

ROA,ROE

ROEは30%に達しようとしています。

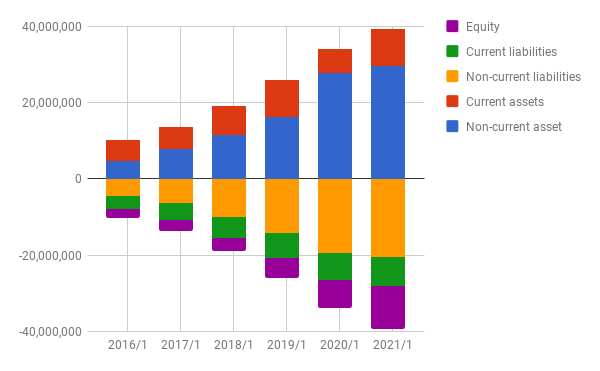

バランスシート

非流動資産(青い棒グラフの部分)の大半は、コンテンツ資産(無形資産)です。この積み重ねが、今後のキャッシュフローにつながっていくのでしょう。

内部留保と再投資の効果

同社はまだ株主還元を行うフェーズではありません。利益のすべてを内部留保し、再投資しています。その投資効果を見てみます。

対象期間は、2015/12から2020/12までの5年間です。

(1) 内部留保の累計(2015/12~2020/12): 6,707,801 K USD

(2)利益の増加額(2015/12→2020/12): 2,638,754 K USD

(3) (2)÷(1) = 39.34%

キャッシュの時間価値を無視すれば、内部留保の再投資に対して、年間約40%のリターンをもたらしています。

株主の立場からすれば、十分なリターンといえるでしょう。株主還元なんかしなくていいから、どんどん再投資して将来の利益を増やしてほしいところです。

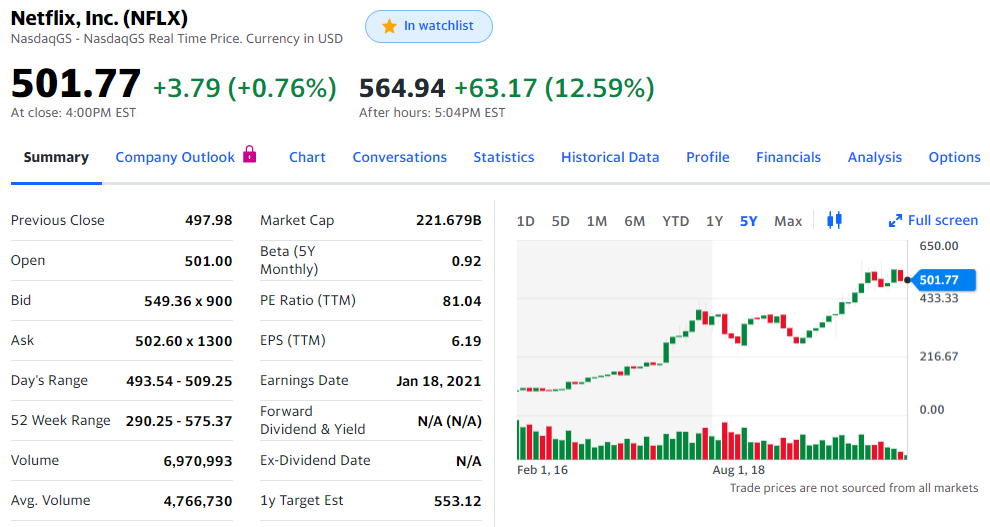

株価

5年チャート(Yahoo Financeより):

引け後の決算発表を受けて、アフターマーケットでは12%近く値を上げています。

PER(TTM)は80を超えています。

今後押し目らしい押し目が来る保証もありません。ここ数か月株価は停滞していますが、心理的に買いやすいところかもしれません。

さいごに

過去記事にも書いた通り、同社は「能力とやる気のある少数精鋭だけを採用して、彼らに好きに仕事をさせる」という人事政策をとっています。

既存の大企業にはなかなかまねのできないこの企業文化に加えて、これまで蓄積した、そして潤沢な資産を使ってこれから作り出していくオリジナルコンテンツが、同社の強みと考えています。

私自身も契約者の一人です。

全裸監督、イテウォンクラス、クイーンズ・ギャンビットなど、本当に面白いオリジナルコンテンツを楽しんでいます。

とはいえ、最近は見たいものも一通り観てしまった感もあり、アマゾンプライムビデオやYouTube(プレミア契約しています)を観る時間が増えています。あくまで、この1、2か月のことですが。

同社のように消費者に直接サービスを届けている企業は、そのサービスの質を自分で直接確認できることも、投資家としてのメリットの一つと言えるでしょう。

今後、同社の事業もサービスも、しっかり見ていきたいと思います。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村

Twitter: @shuminotoushi