代替肉大手のビヨンドミート(BYND)の4Q決算が発表されました。(同社リリース)

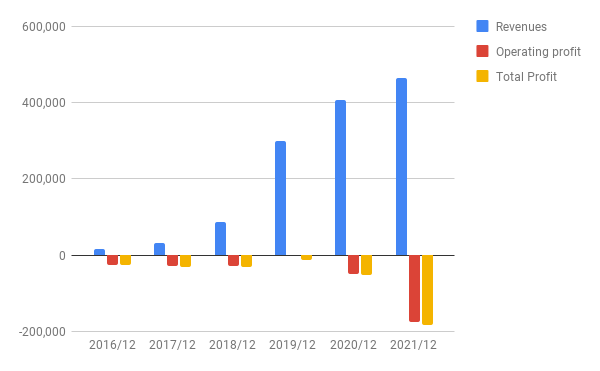

売上伸び鈍化・赤字大幅拡大

12か月の比較で、売上は前年比14.2%の伸び。4Q3か月の比較では、前年比1.2%の減です。

いずれも米国の小売りの売上が大きく落ち込んだためです。

営業利益(損失)、最終利益(損失)とも、赤字額が3倍以上に膨らみました。

売上の伸びも鈍化しています。

売上鈍化の理由については、コロナ禍に加えて、後に書くように競争激化やそれに伴う値引きも影響しています。

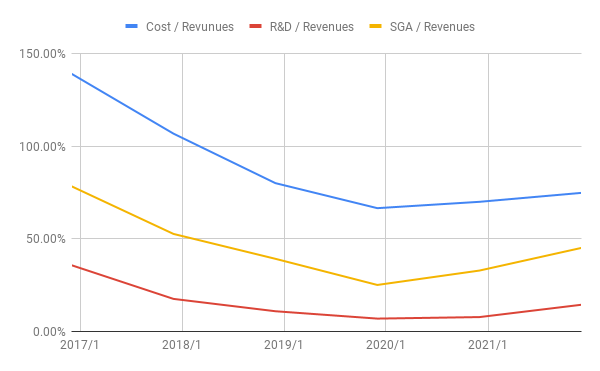

売上の構成比率

次の折れ線グラフは、上から製造コスト、R&D、販管費それぞれの売上に対する比率です。

それぞれ、前年から4.82ポイント、6.65ポイント、12.22ポイント増加しています。

ざっくり言って、売上が伸びるにしたがって効率が悪くなっているものと判断できます。よくありませんね。

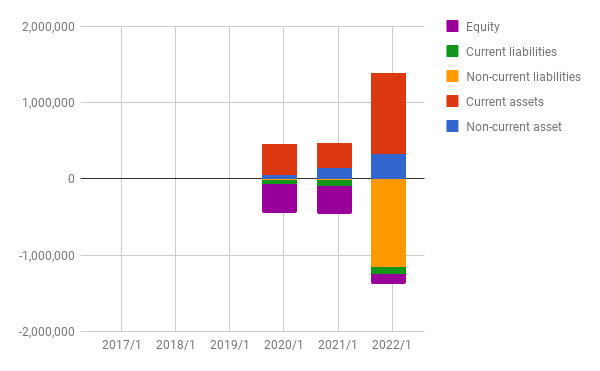

転換社債を発行

2021年度に、11憶ドルを超える転換社債(convertible senior notes)を発行しています。

将来株式の希薄化が発生する可能性があります。

また、これに伴ってBSが大きく膨らみました。

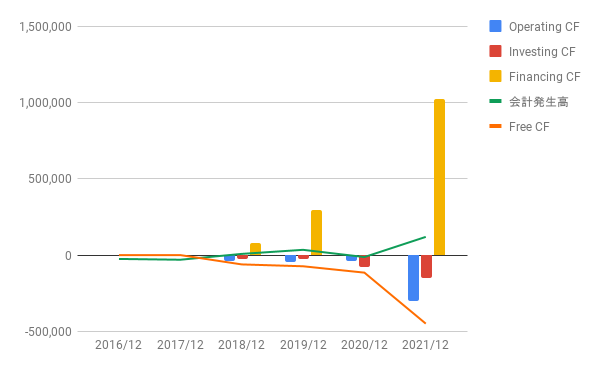

CFです。

成長の罠

代替肉産業自体は、今後急成長することは間違いないでしょう。

しかし、急成長する産業にいる企業が潤沢に利益を上げられるか、また、それらの企業に対する投資が報われるかどうかは、また別の話です。

急成長する産業には参入が相次ぎ、競争が激化し、結局誰も儲からない、という現象は、「成長の罠」として知られています。(シーゲル教授の「株式投資の未来」参照)

代替肉産業でも、同社以外に大手のインポッシブルフーズ(現時点で非上場)がありますし、米国だけでなく、東南アジア地区でも新規参入が続いていると報道もされています。

今回のリリースにも、「マーケットシェアの低下」とか「値引き販売の増加」といった表現が見られます。

BYND社が、今後強固なワイドモートを築くことができるかが生死の分かれ目です。

参入が続いていることから、技術的な部分での差別化は難しいと予想されます。

ならば、製造コストや販売経路でモートを築く必要があります。今後注目したいと思います。

株価とまとめ

株価チャート(Yahoo Financeより):

上場来の約3年分のチャートです。

今回の決算発表を受け、アフターマーケットで大きく売られていますね。

私は、昨年2021年に100ドル以上の価格で少しだけ同社株を買いました。すでに半分以下の価格になっています。

現在の資産に対する割合は約0.2%です。

今回の決算内容がよくなかったことや、今後強固なワイドモートを築く見通しが見えないことから、売ってしまった方がよいのかもしれません。

ただ、もうすでになくなったも同然の価格になっているので、当面このまま置いておこうと思います。

ほかの売買で利益が出た時の相殺のために売るかもしれません。

反省点

とにかく、今回同社株を買ったことは失敗でした。

これまで、「まだ利益が出ていない」成長企業の株は避けてきたのですが、同社株はちょっと魔が差してしまいました。

今回の事例を忘れずに、同じ失敗を繰り返さないようにしたいと思います。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村