米国会社四季報からピックアップした企業のうち、米国政府向けのコンサル企業Booz Allen Hamilton社(BAH)について少し調べてみたので、記事にしておきます。

同社はもともと民・官両者向けのコンサル企業でしたが、2008年にカーライルに買収された際に民間ビジネスをスピンオフさせ、残った本体は政府向けビジネスに特化しています。

政府の安定した調達が期待できる、うまみのある部分だけ残した、ということなのでしょう。

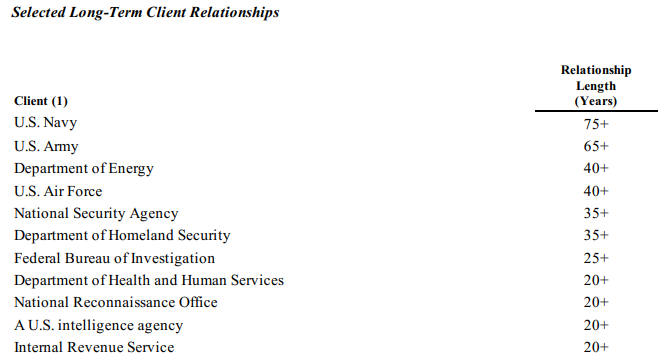

顧客リストには、陸海空軍をはじめ、DoE、NSA、米国国土安全保障省、FBIなどのよく知られた機関が並んでいます。

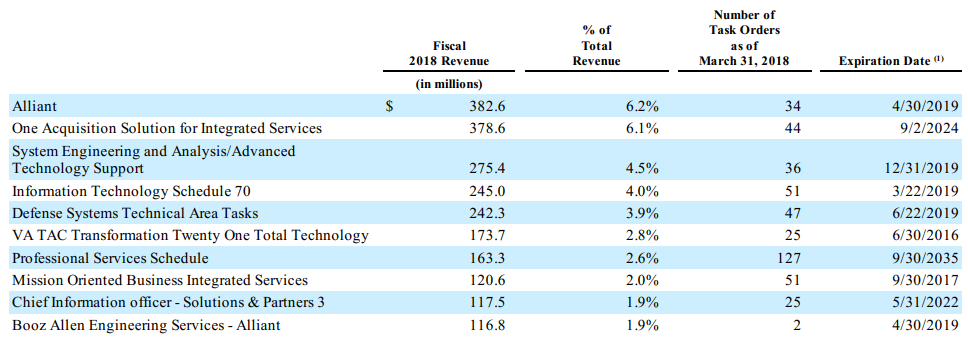

契約はIDIQという形で行われるものが多いようです。

IDIQとは、数量未確定契約(Indefinite-Delivery Indefinate-Quantity Contracts)のことで、例えば5年とかの期間をとって、「調達時期、数量ともに未確定で包括的な契約を締結するもの」とのことです。(出典: 国土技術政策総合研究所のウェブサイト)

同社の場合、以下のようなIDIQ契約を持っているようです。それぞれ1億ドルから3億ドルと結構な金額です。

「数量未確定」で締結された契約が、その後個々の確定契約(definite contracts)に落ちていきます。

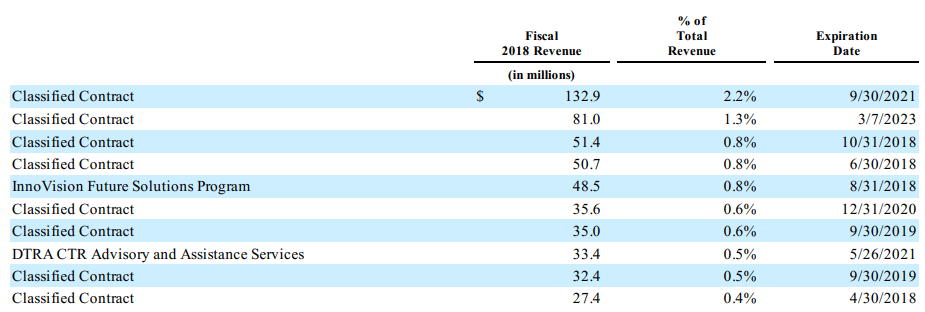

当然といえば当然ですが、契約名は「機密(classified)」がほとんどです。一番大きいものは、金額が1億ドルを超えています。

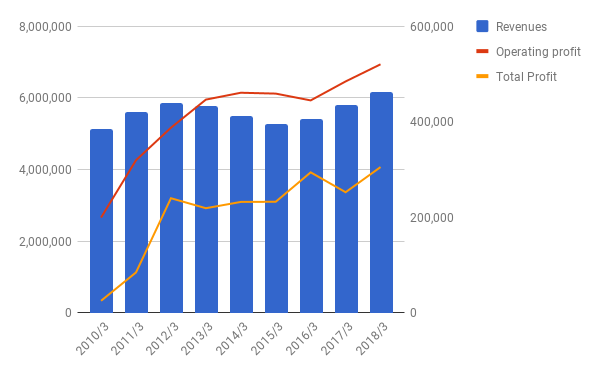

財務状況を見てみましょう。なお、同社は3月決算です。

最新の2019/3決算は、ウェブキャストで音声で公開されていますが、文書になったものはまだです。ヒアリングに自信がないので、2018/3までの数字を見ておきます。

PL: 売り上げは多少の波があるものの、ほぼ横ばい。今後もこのような状況が続くのでしょう。一方で利益は徐々に上がってきています。

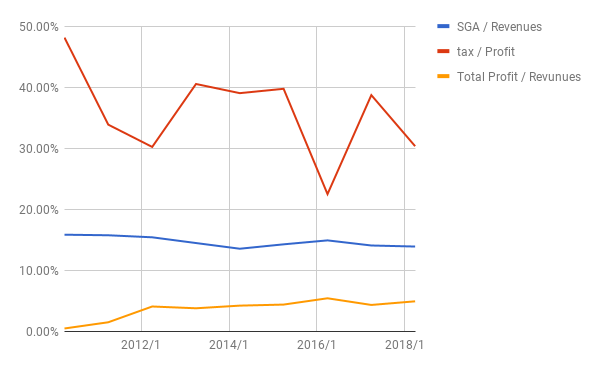

比率: 税率、販管費率、利益率です。販管費率が下がりつつ、利益率が上がってきています。

現在の利益率は約5%です。コストの大半は、事業内容から考えて、社内の人件費および外注費がほとんどだと思います。

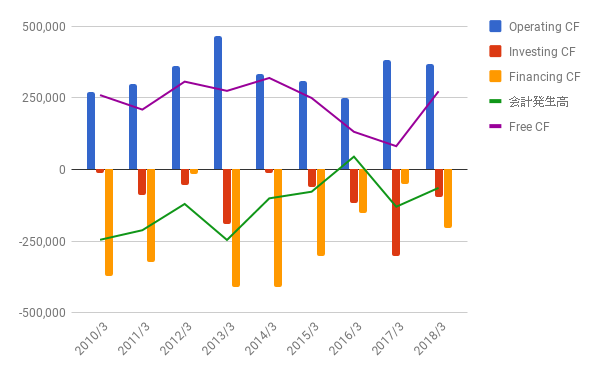

CF:

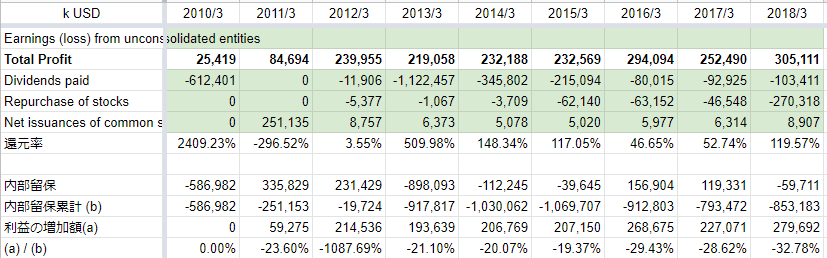

株主還元と再投資の効果: グラフよりわかりやすいと思いますので、表にしました。

2010/3と2013/3に、大きく配当を出しています。

それ以外の年の、配当と自社株買いを合わせた還元率は年によってばらばらで安定していませんが、おおむね利益のほとんどを還元しています。

そのため、2010/3から2018/3の8年間の内部留保の累計はマイナスとなっています。

BSは省略しますが、ROAは10.22%、ROEは66.94%です。

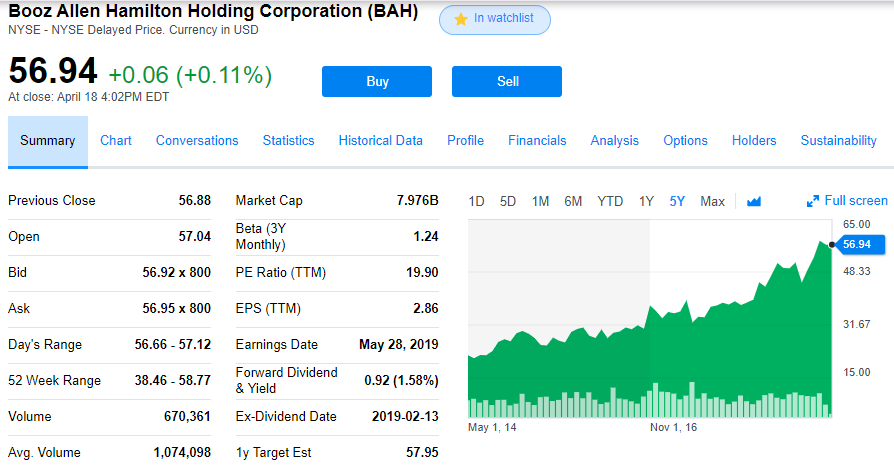

株価:5年チャートはきれいな右肩上がりです。現在のPERはほぼ20。

5年前の利益も現在とほとんど同じであったことを考えると、5年前はまさに「買い時」でしたね。いまさら言っても仕方がないことですが。

買うべきか?

まずは、ポイントを整理します。

- 過去の実績がものを言いそうな業界なので、新規参入の脅威は低そう。

- 今後も政府の安定した調達が期待できそう。一方で、大きな成長も期待できない。売上、利益とも横ばいが続くことが予想される。

- 成長が期待できないのに、PER 20はちょっと高い。

- 政府の方針一つで、安定した受注が減ったり、事業環境が同社に不利になるかもしれない。

- 自分にとっては、まだ同社の事業について十分理解できているとは言えない。

結論: 今すぐは買う必要はない(買うべきではない)ものの、今後の株価の動きによっては買いを検討したいと思います。PER 15くらいかな?

もちろん、何年先になるか、あるいは、そもそも私が投資活動を続けている間に買い時が来るかどうかもわかりませんが。その時は、それまでのご縁。

よかったら押してください。

にほんブログ村