WSJのバロンズの欄に、米国のカジノ銘柄を推奨する記事が掲載されています。

記事を要約すると以下の通りです。

- 昨年末に急落したカジノ銘柄について、年初来上昇しているものの、まだまだ上昇余地があるとみている。

- ただし、マカオ事業の比重が高いラスベガス・サンズ(LVS)やウィン・リゾーツ(WYNN)は、営業許可更新の懸念があるので、お勧めしない。

- 推奨する銘柄として、ペン・ナショナル・ゲーミング(PENN)、ゴールデン・エンターテイメント(GDEN)、センチュリー・カジノス(CNTY)の3つをあげる。

恥ずかしながら、この「バリュー投資家で知られる」「ショーン・クラベッツ氏」も、同氏が設立したタイニー・エスプラナード・キャピタルも、名前すら聞いたことがありませんでした。

当然、この記事の意見に耳を貸すべきかどうかも判断できません。もしかしたら、おもいっきりポジショントーク(手持ちの銘柄を売ろうとしている)のかもしれません。

しかし、推奨された銘柄についてYahoo FinanceやMorningstarのウェブサイトで調べて、自分なりに判断することはできます。

各銘柄について、簡単に見ていきたいと思います。

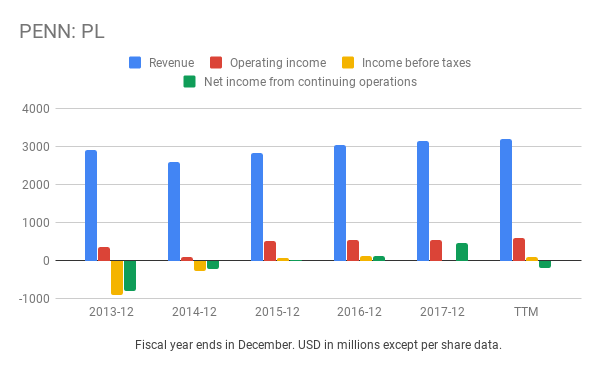

ペン・ナショナル・ゲーミング(PENN)

米国でカジノや競馬場の施設の所有・管理を行っている企業です。2017年末時点で27の施設を運営しています。

PL: 売り上げは横ばいで推移。利益は苦しそうですね。

ちょっと買いたいと思える状況ではないですね。

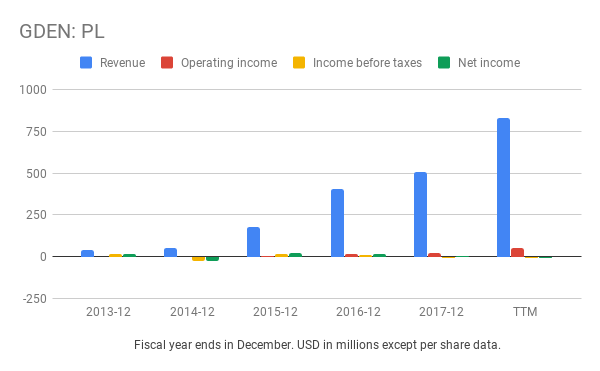

ゴールデン・エンターテイメント(GDEN)

ラスベガスを中心に全米で8つのカジノリゾートを運営しています。

PL: 売上は急成長しています。しかし、最終損益は赤字が続いています。

そのうち利益がついてくるかもしれませんが、まだ先の話でしょう。

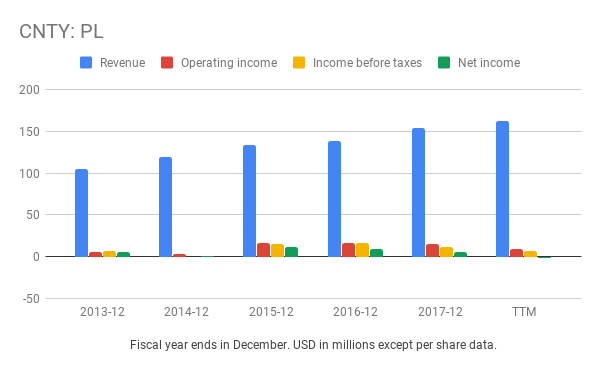

センチュリー・カジノス(CNTY)

北米だけでなく、ポーランド、カナダ、そして外洋船カジノのサービスも提供しています。

PL: GDENに比べると緩やかなペースですが、売上は拡大しています。しかし、利益の成長がそれに追従していません。

まとめとおまけ

投資における売買の方針は人それぞれです。

この記事に意見を寄せたクラベッツ氏の方針はよく知りませんが、もちろん、ここで挙げた銘柄について、われわれ素人が知っているよりはるかに膨大な情報を持っているはずです。

彼らなりの判断基準で「投資に値する」と判断しているのでしょう。(繰り返しますが、もちろんポジショントークの可能性も十分あります。)

しかし、このブログで目指している長期投資のターゲットには、少なくとも現時点では当てはまりそうにありません。

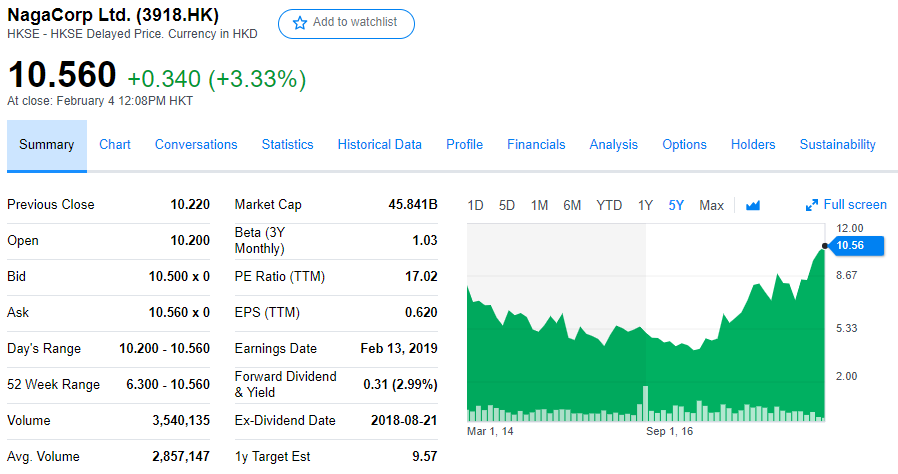

カジノ銘柄で当ブログが注目しているものに、カンボジアでカジノを運営しているナガコープ(NagaCorp; 3918.HK)があります。過去記事にも取り上げていますので、良かったら見てください。

上にあげた3銘柄とナガコープの違いは、「独占性」にあると考えています。

ナガコープは、カンボジア自国民ではなく、中国や隣接するタイ等の外国からの旅行客をターゲットにしています。

同社は、首都プノンペン地区で独占営業の許可を持っており、これが同社の強み、そして強力な利益の源泉となっています。

株価も、緩やかなペースではありますが、じりじりあげてきて、過去最高値を更新し続けています。

ただし、この銘柄には、創業者がいまだ過半数の株式を保有しているという「リスク」があり、約17という低いPERもそんなリスクを反映してのものでしょう。

5年チャート:

カジノの独占性は、地域的なものであればいいというわけではありません。

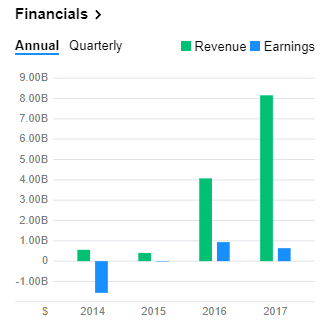

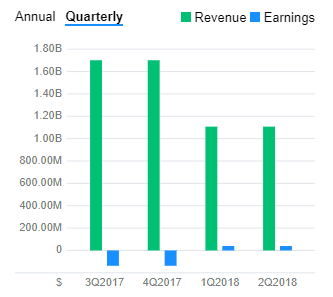

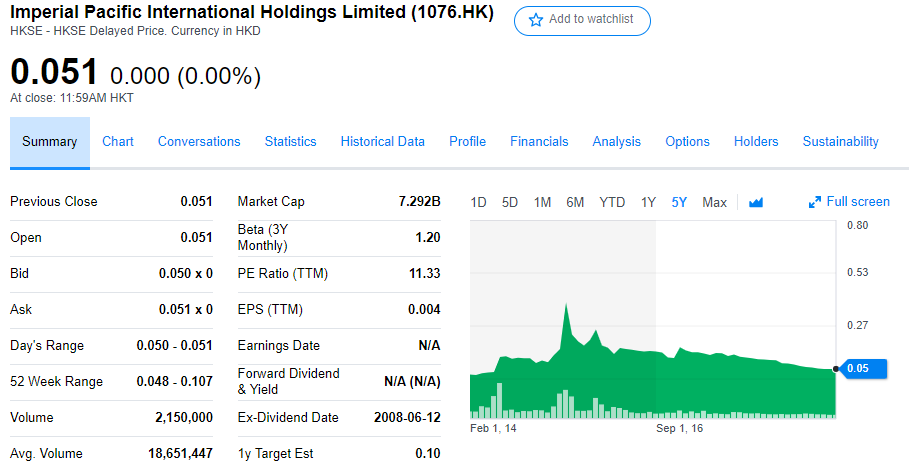

それを示すよい例が、ナガコープと同じく香港に上場している、サイパン唯一のカジノImperial Pacific(1076.HK)です。

サイパンという地域で独占であっても、その顧客の大半は中国からの旅行客です。

(私はまだサイパンに行ったことがありませんが、今の同地は本当に中国人で溢れかえっているそうです。)

当然、マカオなどが強力な競争相手になってきますし、米中間の摩擦の影響をもろに受けます。

以上、カジノ銘柄についていろいろ書きましたが、人間のギャンブルの刺激に対する欲望は、消えてなくなることはないと思います。

そこから利益を得ている企業に投資するのは倫理的にどうか、という疑問がわく方もいらっしゃるでしょう。

しかし、人々のニーズにこたえるのがビジネスの本質という観点から、投資対象にするという考え方もあると思います。

にほんブログ村