2018/2/12 修正しました: 2017/9中間決算の内容を反映、2016/3, 2017/3のBSが間違っていたものを修正、等。

米国企業の決算ラッシュですが、今日は香港上場の中国株を取り上げてみます。

中国ガス(China gas)(0384.HK)は、中国国内25省で都市ガスや長距離パイプライン運営、LPGの供給事業を展開しているインフラ企業です。

結論から先に言うと、今後長期にわたって潤沢に利益を生み出す優良企業と考えています。香港市場も崩れそうな雰囲気ですので、大きく値を下げることがあれば狙っていきたい銘柄です。

なお、同社は先日紹介した北控水務(0371.HK)と同じく、北京政府系の北京控股(0392.HK)の子会社です。(0371.HKと0384.HKが兄弟会社)

同社のパイプライン網です(2017/3アニュアルレポートより):

では、財務情報を見ていきましょう。なお、同社は3月決算です。

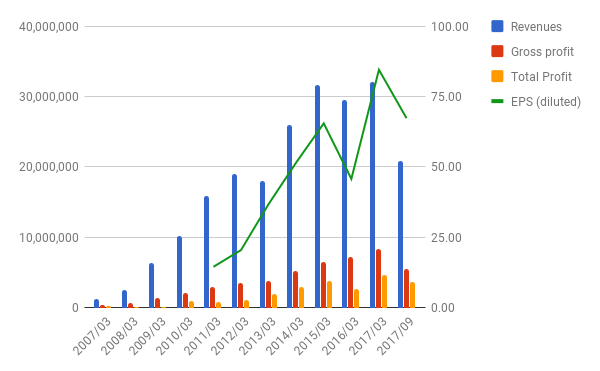

売上・利益

エネルギーのクリーン化を推進する政策を受けてか、売り上げ、利益ともぐんぐん伸びています。

2017/9中間決算で売り上げが急増しています(半年分なのでグラフからはわかりにくいですが。)これは、2016/6に実施した親会社(北京控股)(0392.HK)からの事業買収に伴うものと考えられます。(10都市のガス事業を買収)

ROAは8.27%、ROEは21.60%で良好です。

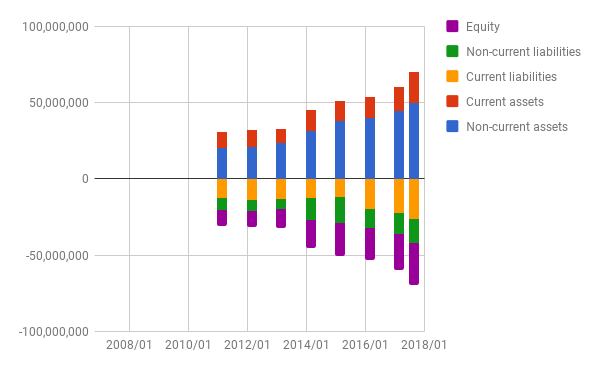

バランスシート

資本も厚く、健全です。

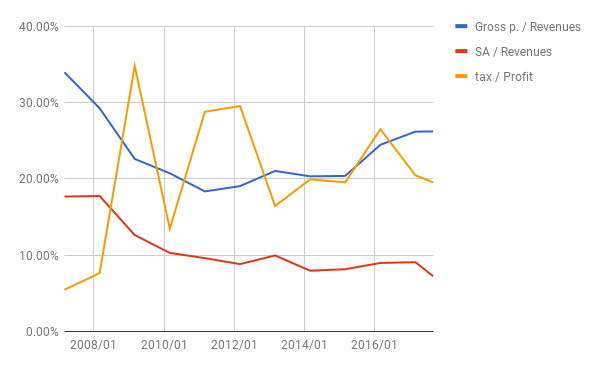

比率

粗利率は約26%で上昇傾向です。販管費/売上の比率も10%以下で健全です。税率も問題ありません。

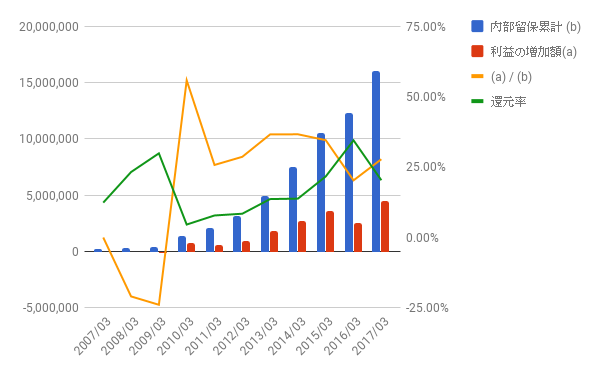

利益配分と再投資の効果

還元率はここ3年20%台から30%台ですが、急成長のための投資が必要であることを考えると問題ないでしょう。

11年間の利益の増加額と内部留保累計の比は約28%。再投資の効果が十分出ているといえるでしょう。

ただし、いつも書いていますが、あくまでざっくりした計算です。(本当は利率をもとに還元したりしないといけないのでしょうが、面倒なのでやっていません。)

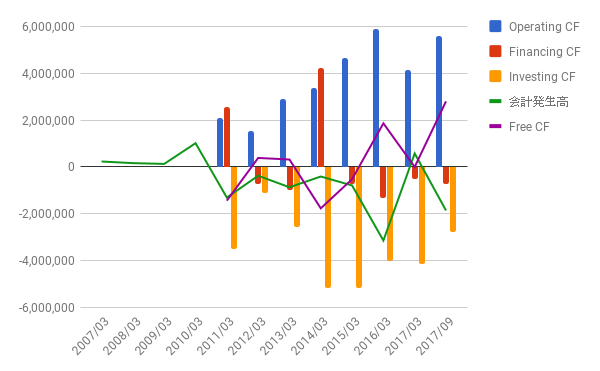

キャッシュフロー

フリーキャッシュフローはトントンといったところ。これも投資による急拡大を考えれば、納得です。

株価

2014年半ばから2017年半ばにかけて、長期間低迷していましたが、2017年半ばから急騰しています。

とはいえ、PERは約20。高くもなく、安くもないといったところでしょう。

冒頭に書いたように、相場全体が崩れて、それに引きずられるようなことがあれば、買いを検討したいと思います。

※ 米国株と違って、「押し目狙い」のチャンスが多いのが、香港株、中国株の良いところかもしれません。しかし、いきなり「売買停止」となって、そのまま数年取引できなくなるなんてリスクもありますけど。

2018/2/12追記:

Google financeでは実績PER19.38です。2017/9中間決算時の希薄化EPSが0.6734HKD。単純に2倍して1年分にすると1.3468。株価22.75をこの数字で割ると

22.75 ÷ 1.3468 ≒ 16.89

です。

先週の各国市場下落で最高値の25.20から約10%下がっています。買ってもよい価格と思います。(割安ではないかもしれないが、少なくとも割高ではない。)

2017年前半から株価は約2倍になっていますが、事故か何かで事業に大きな影響が出ない限り、当時の株価に下がる可能性はほとんどないでしょう。

よかったら押してください。