International Flavors & Fragrances Inc. (IFF)は、香料や香味料の分野におけるニッチ独占企業です。

長期間にわたって安定して利益をあげてきましたが、ここ最近は、イスラエルの同業Frutarom社の約8,000億円での大型買収や、デュポンの Nutrition & Biosciences部門との合併など、大きく変化を遂げようとしています。

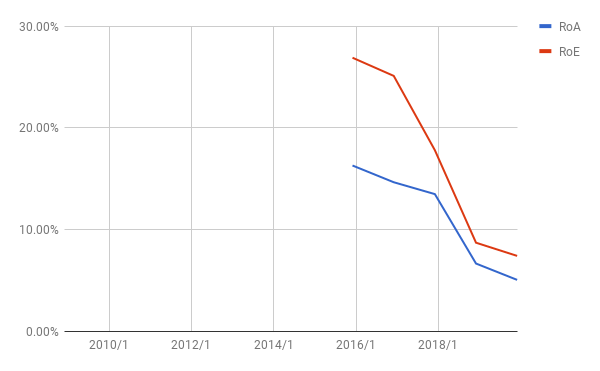

2019/12決算は、29%の増収、35%の増益と好調です。 Frutarom社の買収で負債と資産が大きく膨らんでおり、ROEやROAは低迷していますが、 「飲み込んだ大きな獲物を消化する蛇」のように、今後数年をかけて財務も健全化していくと期待しています。

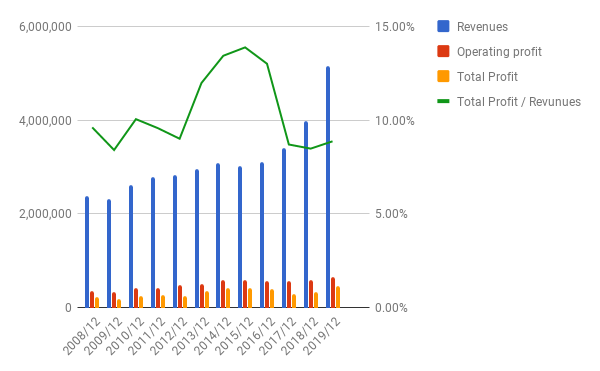

PL: 先ほども書いた通り、 29%の増収、35%の増益 。利益率もわずかに上昇。

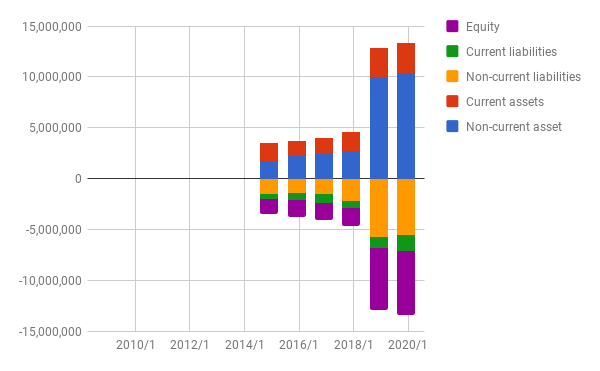

BS: 2018年のF社買収でパンパンに膨らんでいます。

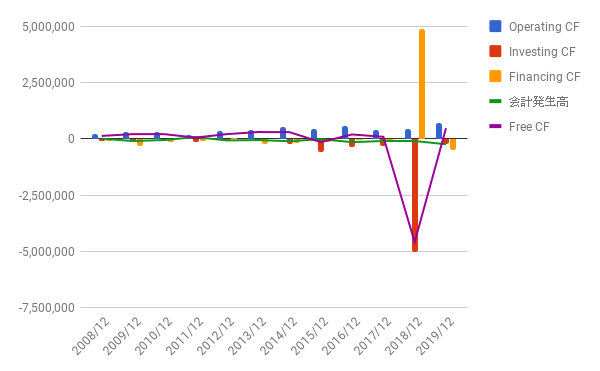

CF: 昨年2018年は大きく借金してF社買収を実現しましたが、2019年はFCFもプラスに回復しています。

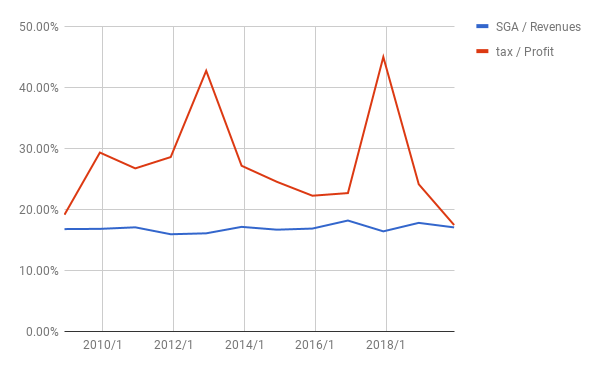

比率:税率は、ブラジルでの税還元のために少し下がっています。これは一時的なもの。SGAの対売上比はOK。

ROA、ROE:パンパンに膨らんだBSのおかげで、当面は低迷しそうです。

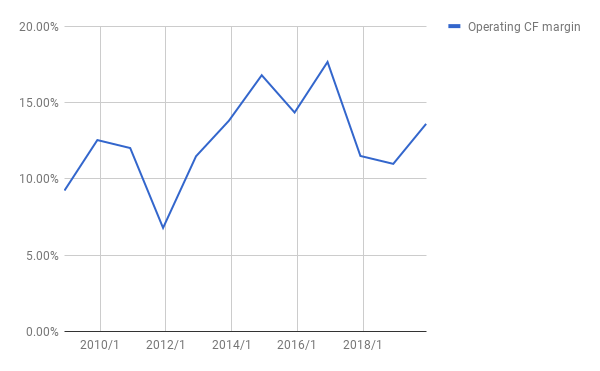

営業CFマージン:回復しています。OK。

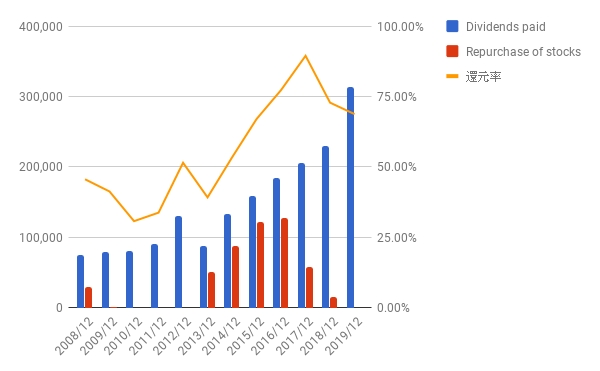

株主還元:配当は増えていますが、大きな買収を実施した直後だからでしょう、自社株買いはなし。

内部留保と再投資の効果:

配当にも自社株買いにも回されなかった内部留保が、利益の上昇としてどれだけ株主の利益につながっているかを見てみます。以下の数字をチェックします。

(1) 2009/12から2019/12の10年間の、内部留保の合計: 1,500 M USD

(2) 同期間の利益上昇: 260 M USD (= 456 – 196)

(3) (2) ÷ (1) = 17%

ROEと同じ基準で考えると、「まあまあ合格」といったレベルと思います。

株価(5年チャート): きれいな右肩上がりとはちょっと程遠いです。いまは大きな転換期なので、もっと長いスパンで見ていく必要があると考えています。当面は我慢の時期。

まとめ

香料や香味料といった原料は、それを使って最終製品を作る企業にとってみれば、「コストはわずかだが、製品の魅力には大きく影響を与える」ものであり、わざわざリスクを冒して他の製品へ切り替える動機がわきません。

買収したF社によるロシアとウクライナでの顧客への不正な支払いの事案も、決着したようです。

大きな合併を繰り返して、大きな転換期にあるIFF社ですが、再び安定期に入り潤沢な利益を上げてくれることを期待して、継続保有したいと思います。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村