![[投資方針] ポートフォリオ点検 2023年8月](http://shuminotoushi.com/wp-content/uploads/2023/08/fredrick-filix-U9_pRASawlc-unsplash.jpg)

8月ももうすぐ終わりですね。

昼間はまだまだ蒸し暑いですが、夜になると虫の音も聞こえてくるようになりました。過ごしやすい季節ももう目の前です。

前回の点検は6月末でしたが(リンク)、7月、8月の2か月間、結構な数の売買を行いました。

前回からの差分を中心に、現状を整理しておきます。

売った銘柄

全売りした銘柄は、JNJ、SPGI、キットアライブ(5039)、TSLAです。

一部を売却した銘柄は、AMZN、UNP、SP500インデックス(VOO、1655)です。

全売り:ジョンソンエンドジョンソン(JNJ)

売った理由は以下の3点です。

- 製薬事業は今後ますます高コスト、高リスクになる。

- 結局のところ、自分は同社の多様な事業をよく理解していない。したがって、業績や株価が悪化したときに継続保有すべきかどうか適切に判断できる自信がない。

- 他に買いたい銘柄(DE)ができたので、そのためにキャッシュを確保したい。

5年半近く保有して、ドル建てで約20%のプラスでした。

全売り: SPGI

SP500等のインデックス事業という他に代替できない「強固な堀」を持っていることから、保有していました。

しかし、インデックス事業の売上や利益の割合はそれほど大きくないうえに、同社の規模からすれば相当大規模なIHS Markit社の買収を行い、消化不良に陥っているように見えたことから売却しました。

全売り: テスラ(TSLA)

先ほど売ったところです。

私は、自動車メーカーというよりも、バッテリー(マネジメント)メーカーとして見ていたので、EVの価格競争が激化して利益率が下がる中、売るかどうか結構迷っていました。

しかし、今年度の利益予想が「わずかに減益」であるにも関わらず、予想PERが約70というのは、あまりに高すぎるように思えたので、いったん売りました。

また株価が大きく下がるか、あるいは、EV以外の事業が安定して利益を出すことが確認できて、「魅力的な銘柄」に見えることがあれば、再度参入したいと思います。

売ったほかの銘柄について

キットアライブ(5039)は昨年IPOしたばかりの銘柄ですが、直近四半期決算で減速が確認されたので、買ってすぐに売りました。(自分の決算確認ミスです。)

アマゾン(AMZN)は、AWSが減速しつつも、本業であるECの利益が急速に改善しているのでまだ保有するつもりですが、予想PER 60近い銘柄にしては保有割合が多いと判断して、持ち分の2/3を売りました。保有割合は1.3%に。

ユニオンパシフィック(UNP)については、全く非の打ちどころがなく本来売る理由はないのですが、1銘柄だけで保有割合10%超えるのは「何かがあった時」のダメージが大きいと判断して、持ち分の1/5を売りました。保有割合は9%に。

SP500インデックス(VOO、1655)も割合を減らしました。欲しい個別銘柄が他にあったことと、インデックスは暴落時に保有し続ける根拠を持ち続けることが難しいことが理由です。

買った銘柄

新規購入した銘柄は、DE、HSY、NVO、GENDA(9166)です。

買い増しした銘柄は、湖北工業(6524)、ギガプライズ(3830)です。

ジョン・ディアー(DE)

ずっとほしいと思いつつ、なかなか手がでない銘柄でした。

3Q決算(2023/7)が好調だったことと、予想PERが12でお買い得に見えたことから、思い切って参入しました。

農業機械の需要が今後落ち込むと予想されているようで、それに合わせて株価も下がっていますが、チャンスを見て買い増ししていきたいと考えています。

ハーシー(HSY)

これも、ずっと指をくわえながら見ていた銘柄です。

本来「押し目狙いに押し目なし」の優良銘柄ですが、巣ごもり需要の剥落が懸念されているのか株価が下げていたので、このチャンスを見逃すまいと参入しました。

ノボ・ノルディスク(NVO)

デンマークの製薬企業(ADR)です。

先ほどJNJのところで書いたように、製薬会社は事業内容が分かりにくいことから基本的に避けています。

しかし、この企業と他の製薬会社の大きな違いは、同社が「糖尿病・肥満薬」に集中している点です。

インシュリンなどの糖尿病関連薬で世界約3割のシェアを持っていることに加え、新しい肥満薬Wegovyが2021年に欧米で承認されたことを受けて、売上、利益、そして株価も上昇中です。

配当と自社株買いを合わせた総還元率も9割近くを継続しているにも関わらず、残りのわずかな内部留保の再投資で毎年利益、つまり企業価値を成長させていることも、購入した理由の一つです。

潤沢な利益を生み出す力が継続する限り、保有し続ける予定です。

GENDA(9166)

今年7月28日にIPOしたばかりの銘柄です。

たまたまIPO銘柄を調べているときに見つけました。

SEGAからゲームセンター事業を買収し、GiGOというブランドで店舗展開します。UFOキャッチャーのような「景品ゲーム」が相当な利益を上げているようです。(他では買えない景品を手に入れたいという需要)

唾を付けたつもりで少しだけ購入したのですが、その後見る見るうちに株価が上がっているので、様子見をしているところです。

四半期決算もまだ1回しか出ていないので、安直な後追いは禁物と思っています。

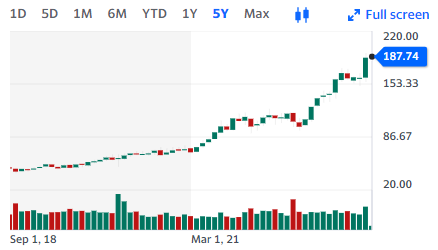

湖北工業(6524)

下のチャートの赤丸で囲んだ「すっ高値」で参入したところ、見る見るうちに株価を下げてしまいました。

利益の源泉である海底ケーブル向け光デバイスも、足元需要が鈍るようなので仕方なさそうです。株価下げたところを淡々と拾っていきたいと思います。

ギガプライズ(3830)

株価はするする上げているのですが、予想PERはまだ11くらい。

一度営業して導入してもらえれば、ランニング収入を安定して得られる事業モデルなので、まだまだ安いと思っています。

現金比率は約16%に

前回点検時点では現金比率は約6%でしたが、買った量より売った量が多かったため、約16%にまで上昇しました。

今後の方針

日米とも株高が進んでいるうえに、中国の恒大集団をはじめとした不動産バブル崩壊も起きていますので、もう少し現金比率を増やして20%から30%くらいにはしておきたいと思っています。

米ドルならMMFに突っ込んでおけば、約4.8%(税前)も利息が付くので、機会損失もそれほど気にしなくていいと思います。(むしろ、下手な銘柄を保有するくらいなら、MMFで十分かも。)

ここまで書いた通り、この2か月、自分としては相当なペースで売買しました。

ただ、「相場を取りに行く」とか「安く買って高く売る」なんてことは自分が苦手としていることはよくわかっていますし、本来は「一度買ったらずっと保有できる」銘柄を持つことを理想としています。

退職して時間が取れるようになったので、じっくり銘柄を見直してみて、今回の入れ替えになったと思っています。

保有していないものの、「レーダースコープ」に入れている銘柄もたくさんあります。株価が下がったタイミングで、あるいは、我慢できなくなって、新たに買うかもしれません。

ただ、あまり頻繁に銘柄を入れ替えると、手数料や税金で損失がかさむので、ほどほどにした方がよいですね。

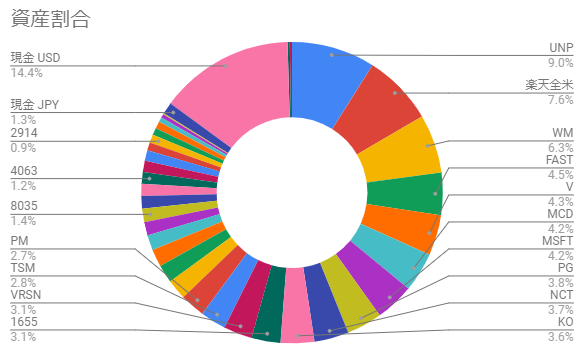

資産割合

最後に、現時点での資産割合です。

UNP 9.0%

楽天全米 7.6%

WM 6.3%

FAST 4.5%

V 4.3%

MCD 4.2%

MSFT 4.2%

PG 3.8%

NCT 3.7%

KO 3.6%

1655 3.1%

VRSN 3.1%

TSM 2.8%

PM 2.7%

HSY 2.2%

DE 2.0%

NVO 1.9%

MO 1.6%

PLTR 1.5%

8035 1.4%

1911 1.3%

AMZN 1.3%

4063 1.2%

6524 1.2%

3830 1.1%

TPX 0.9%

2914 0.9%

EPOL 0.8%

ALB 0.8%

MC:EPA 0.5%

9166 0.4%

その他日本株 0.1%

現金 JPY 1.3%

現金 USD 14.4%

現金 VND 0.3%

暗号資産 0.2%

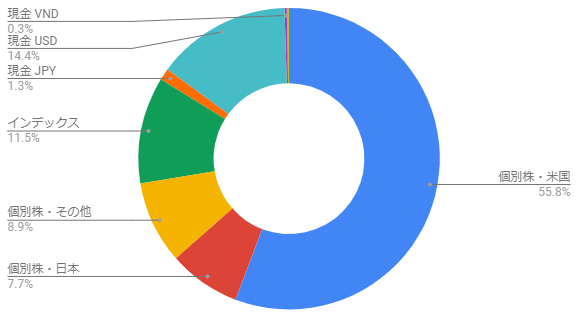

個別株・米国 55.8%

個別株・日本 7.7%

個別株・その他 8.9%

インデックス 11.5%

現金 JPY 1.3%

現金 USD 14.4%

現金 VND 0.3%

暗号資産 0.2%

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村