今日も香港上場の中国株を取り上げてみます。

日本に劣らず中国でも高齢化が急速に進んでていることは知られていますが、それに伴う「葬儀・埋葬」のニーズを満たす企業です。(日本でも、近い将来火葬場が足りなくなるという予想をよく聞きますね。)

福寿園は、高所得者層向けに葬儀・埋葬サービスや墓地運営を行っています。

それでは財務情報を見ていきます。なお、同社は2013年に上場したまだ若い企業です。入手できるデータは2010/12から2016/12決算の7年分です。

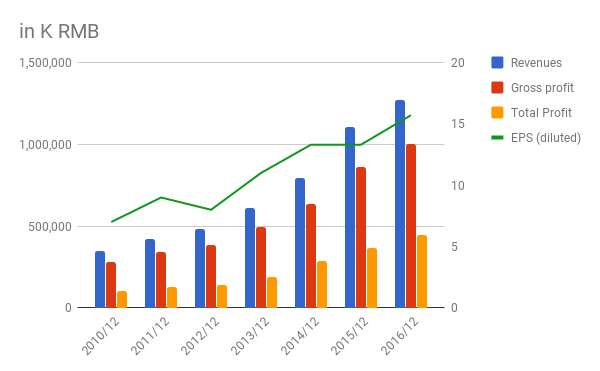

売上・利益

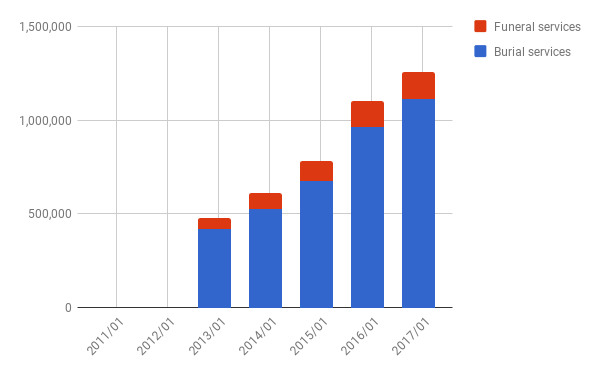

売上・利益ともぐんぐん伸びています。なお、売上の9割程度は「埋葬サービス」で、残りの「葬儀サービス」は1割程度です。

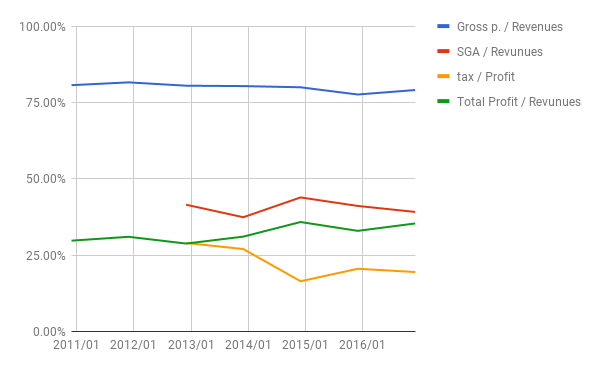

比率

粗利率は約80%と非常に高いです。SGA/売り上げの費が約40%と高いですが、差し引いた最終利益/売上の費も約35%と非常に高いです。

ROAは11.96%、ROEは14.21%です(2016/12)。ROEがちょっと物足りないですね。

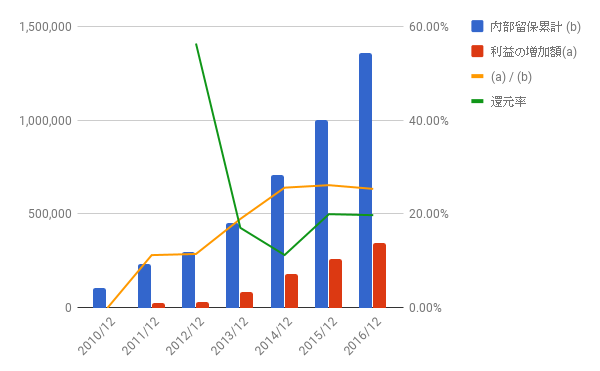

利益配分と再投資の効果

上場して間もない急成長企業なので自社株買いはまだしておらず、配当性向は2016/12で約20%です。

7年間の利益増加と内部留保の比率は25%と、まあまあいい数字だと思います。

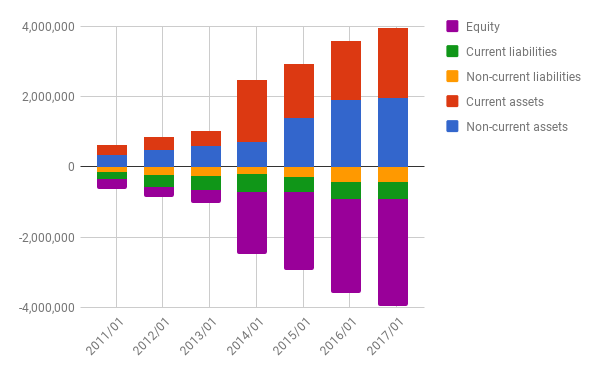

バランスシート

ほとんど無借金といっていいでしょう。年々資本が積みあがっています。この内部留保をどう使うかが今後の重要な観察ポイントでしょう。

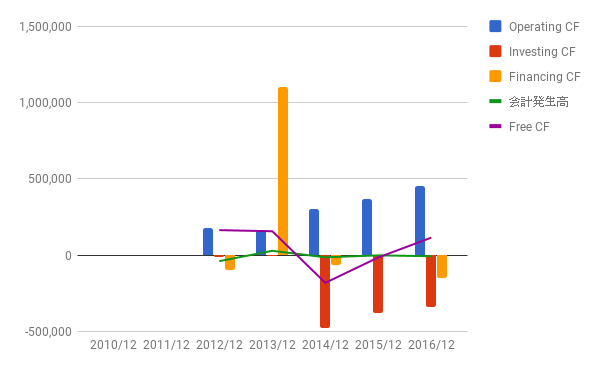

キャッシュフロー

2013年の上場で得たキャッシュを、徐々に投資に振り向けていることが分かります。

フリーCFは2016/12からプラスに反転しています。

株価

株価は2017年一年で約50%上昇し、PERは30.85です。急成長している企業なのでこんなものなのかもしれませんが、今後一本調子で上がりそうもないと思います。

買うつもりなら、PERが20くらいに下がるのを待ってもよいかもしれません。

買いに値する企業か?

中国の高齢化に伴うニーズ拡大、急成長する業績、という点だけ見ると買ってみたいかなという気になるかもしれません。

しかし、この企業の最大のリスクは「儲かりすぎていること」だと思います。

粗利率も高く、それほど資本を必要としない事業なので、参入障壁が低く、今後競争激化する可能性が高いと考えられます。

「10年、20年と保有できる銘柄」を探すのであれば、視野からは外れそうですね。

よかったら押してください。