中国の酒造メーカーである貴州茅台酒について取り上げてみます。

この銘柄は、上海A株です。従来は中国国内でしか売買できませんでしたが、その後海外にも開放され、現在、内藤証券や東洋証券などで買うことができます。※ 追記: 楽天証券でも買うことができるようです。

茅台酒(マオタイ酒)とは、中国のお酒の白酒(パイチュウ)の一つで、貴州省の茅台地方で作られたものだけをそう呼ぶことができます。ワインでいうボルドーワインやシャンペインみたいなものといえるでしょう。

飲まれたことがある方はわかると思いますが、独特の強い香りがありアルコール度数も高く、日本では苦手な人も多いです。しかし、現地ではお祝い事や贈答に欠かせない高級品のようです。(アマゾンで調べてみると、500 ml入りのものが1本でなんと25,800円もします。)

非常に高価なものですが、従来から接待需要で飛ぶように売れていたようです。習近平の腐敗撲滅運動により一時期苦しい時期がありました。しかし、その後若者中間層の自己消費をターゲットとして低価格化を進めており、売上・利益とも拡大しています。

アジア注目銘柄 ― 貴州茅台酒(中国) 若者需要伸び好業績(2017/11/17、日経新聞)

先ほども書いたように国内の証券会社で買うことができますが、決算情報を集めるのが結構大変です。

過去の決算情報をモーニングスターのウェブサイトで見ることができますが、内容は中国語(簡体字)のみです。

Google翻訳を使ってがんばって読み進めてみます。なお、需要が高いからでしょうか、会計用語は適切に訳してくれるようです。例えば、「归属于母公司所有者的净利润」という言葉を翻訳すると、英語なら”the retained profits belong to the parent company’s owner “、日本語なら「親会社の所有者に帰属する純利益」と出てきます。

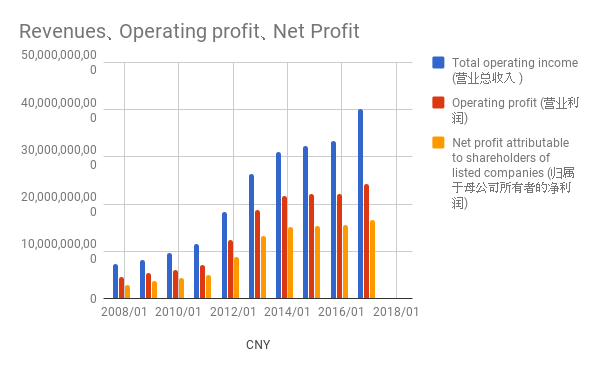

売上・利益

売上・利益とも急拡大しています。習近平が政権に就いた2012年からしばらくの間成長が低迷していたようですが、上にも書いた通り、低価格化戦略により2016年度から再上昇に転じています。

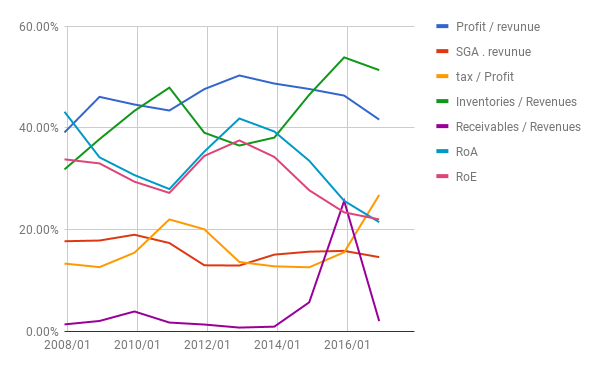

比率

最終利益率は40%を超えています。圧倒的な競争力、ブランド力の表れなのでしょう。

販管費(SGA)/売上の比率も徐々に低下しており、良い傾向です。

売上に対する在庫(inventories)の比率が高いですが、これは生産に時間のかかる酒造という業種柄しかたがないことでしょう。

売掛金(receivables)の比率が2015年度に突出しましたが、翌年度は正常化しています。

ROAは18.00%、ROEは24.44%です。

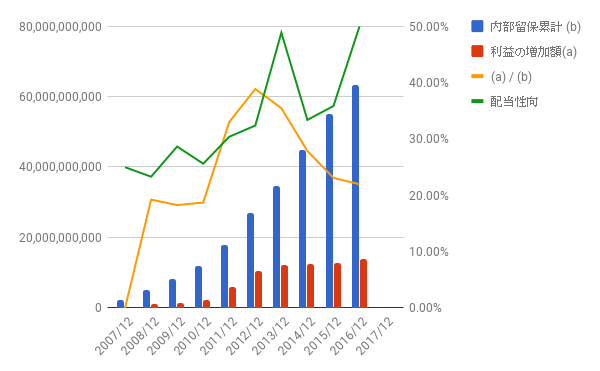

利益配分と再投資の効果

配当性向はだいたい30%から50%の間で推移しています。自社株買いはしていないようです。

10年間の利益の増加と内部留保の合計の比率は21.95%。合格です。

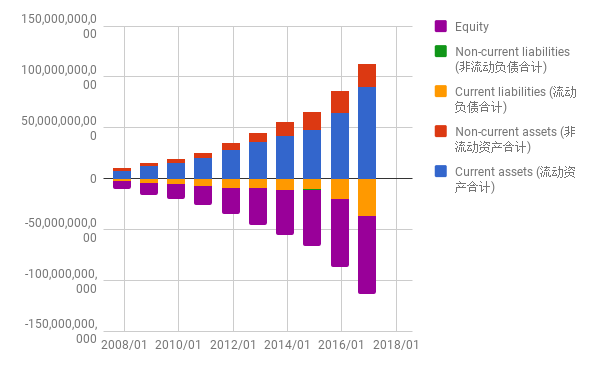

バランスシート

ほぼ無借金といっていいでしょう。売り上げ拡大に伴い資産もどんどん膨らんでいますが、ほとんどが流動資産(大半は現金)です。

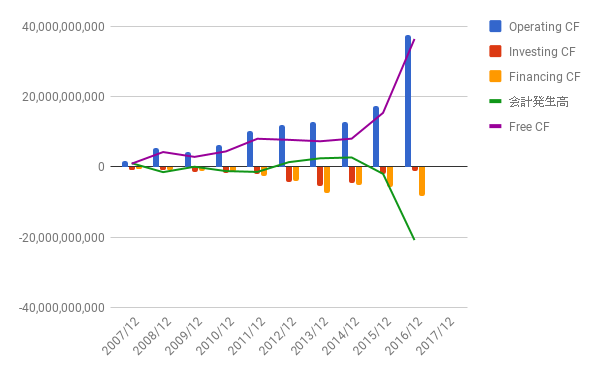

キャッシュフロー

キャッシュフローも文句の付け所なしです。(営業CFとフリーCFがほぼ同額。)

株価

1年チャート:

10年チャート:

2016年初めころから株価はすいすいと約3倍以上に上昇し、現在PERは35.40です。

では、2016年頃に買えたかといえば、ちょうど成長が鈍化していた時だけに買えなかった可能性が高いですね。

配当利率は0.99%です。

配当を狙って買える価格ではないですね。かといって、キャピタルゲインを狙うにしてはPERも高すぎます。

良い企業であることは間違いないと思いますが、良い価格かというと疑問です。為替手数料や売買手数料も他の市場の株に比べると高めなので、慎重に売買したいところです。

中国の食生活がより豊かになっていく一方で、高齢化も進んでいきます。売り上げのほとんどは中国国内ですし、中国特有の嗜好品なので海外展開もあまり期待できません。同社の成長もどこかで頭打ちになるはずです。その時に、どのように株主還元を進めていくかも注目したいところです。

慌てず、今後の業績と株価を観察していきたいと思います。

よかったら押してください。