ベトナム市場で一番優良といってもいい銘柄であるビナミルク(ベトナム・デイリー・プロダクト)(VNM)の2017/12決算が出ています。

(公開しているGoogle spreadsheetの編集リクエストいただいた方、ありがとうございました。)

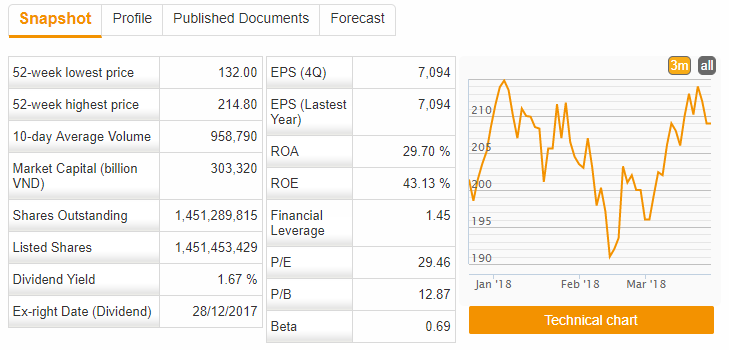

相変わらず非の打ちどころのない決算内容です。PERは現在29.5。ちょっと高いですが、10年保有するつもりなら買えない値段ではないでしょう。

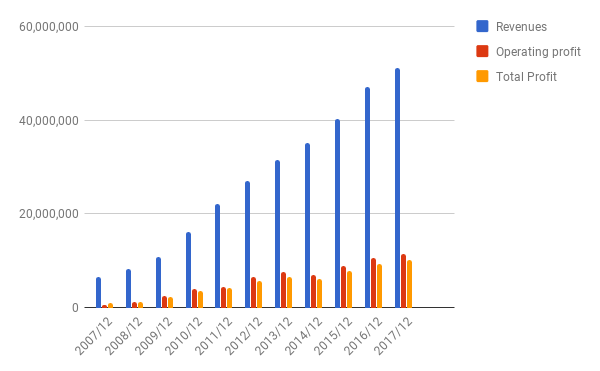

売上・利益

前年比で売上8.9%増、利益10.1%増です。まだまだ鈍化の兆しは見えません。

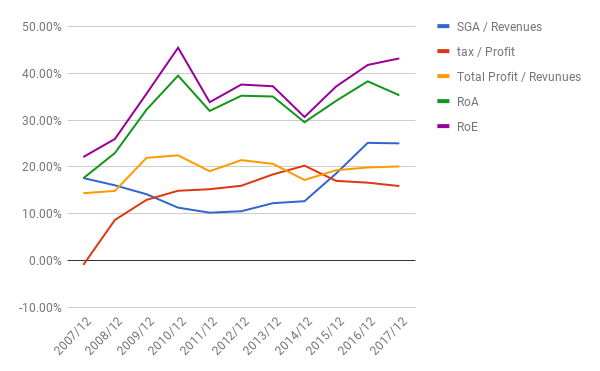

比率

販管費(SGA)の比率は前年度上がりましたが、今年度はほぼ変化なしです。30%を切っているので良い数値といっていいでしょう。

ROAは29.70%、ROEにいたっては実に43.13%もあります。

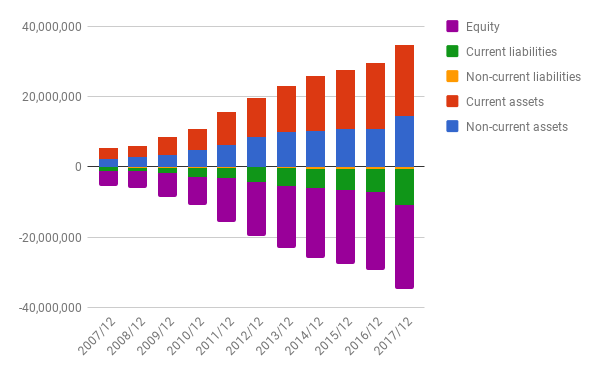

バランスシート

ほぼ無借金の強固なBSです。

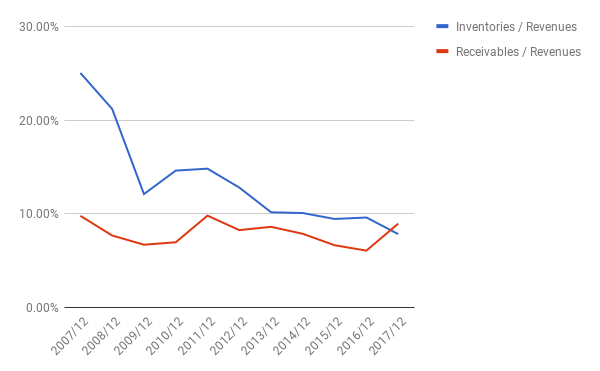

在庫、売掛の比率も問題なし。

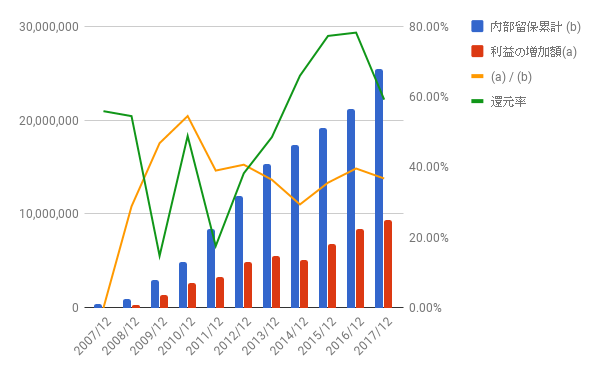

利益配分と再投資の効果

配当と自社株買い合わせて利益の約6割を株主還元しています。(大半は配当)

11年間の利益増加と内部留保累計の比率は36.75%。これも非常に良い数字ですね。

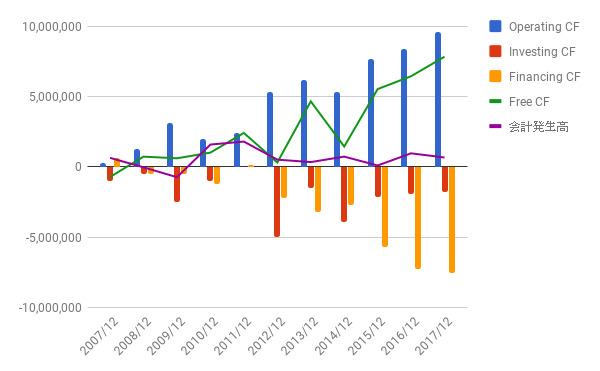

キャッシュフロー

こちらも文句なし。

株価

2017年の後半に150くらいから200くらいまで一気に上がってしまいました。チャートの形を見ていると買いづらいですが、それでもPERは30を切っています。

これだけの成長を享受しつつ、配当利率も1.67%もあります。

冒頭にも書いたように、10年保有するつもりなら買ってもいい値段かもしれません。

ベトナム国内だけでなくアジア諸国にも事業展開していますが、いつかは成長が鈍化するはずです。しかし、現在のところはその兆候は見られません。

よかったら押してください。