ベトナムのハノイ空港で貨物サービスを提供するノイバイ貨物サービス(Noibai Cargo Terminal Services; NCT)の2018/12決算が出ています。

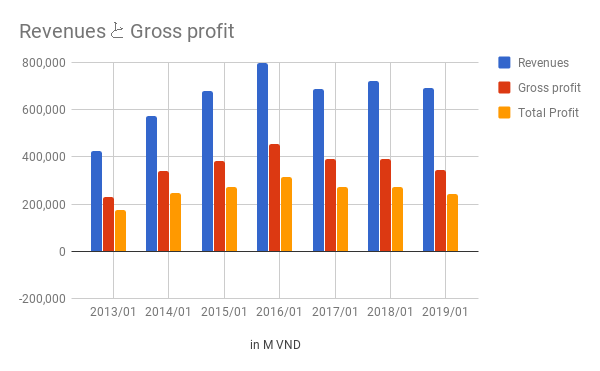

サムソンなどの 主要顧客の業績の影響と、競争によるシェア低下のためか、4.2%の減収、11.7%の減益と、結果はぱっとしません。

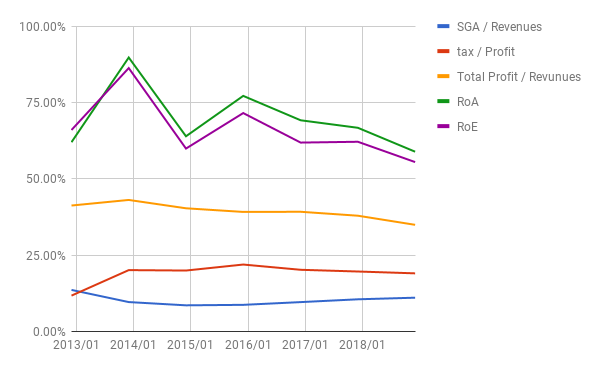

しかし、ROEは52.8%、配当利回りは12%超と、株主に安定して大きなリターンをもたらしてくれる状況は変わっていません。

SBI証券ウェブサイトより(2018/2/23時点):

同社の競合にはALS社(Aviation Logistics社)という企業があるようですが、NCT社のウェブサイトを見てみると、パートナー企業として掲載されています。

PL: 今後も伸びは期待できず、横ばいが続いていくと思われます。

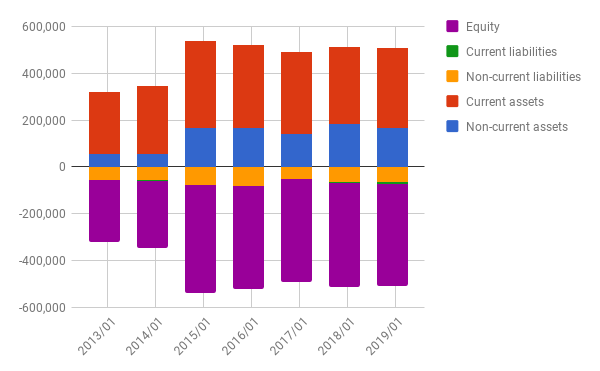

BS: ほぼ無借金です。

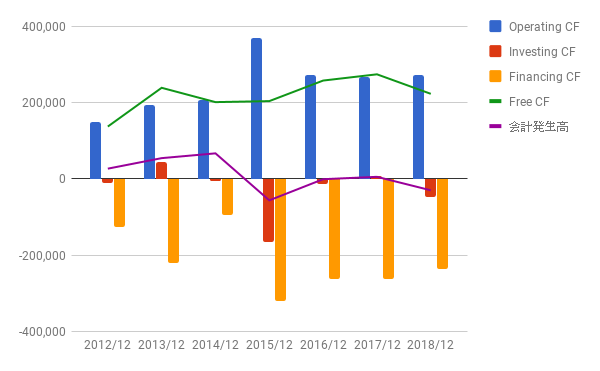

CF: 投資もほとんど発生せず、利益のほとんどを配当として吐き出しています。

比率: ROA、ROEとも数値は高いですが、ここ数年間はじりじり下がってきています。

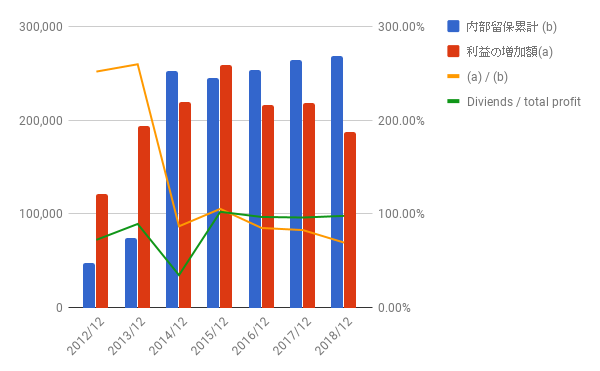

再投資の効果:2012/12からの7年間の「利益の伸び」と「内部留保累計」の比は、約70%。ただし、今後利益の伸びが期待できないことを考えると、この数字は年々減っていくでしょう。そもそも再投資をほとんどしていなので、あまり重視する必要はないと思います。

株価: 5年チャートです。(SBI証券ウェブサイトより)

2015年にIPOした頃の株価とほとんど変わっていません。

過去2回ピークがありました。今後も同じように一時的に株価があがることがあるかもしれませんが、同社の企業価値が大きく変化するわけではないので、長期的に見てキャピタルゲインは期待できないと思います。

さらに、すでに書いたように主要顧客の業績に影響されたり、これまでほぼ独占だった状況が徐々に崩されているというリスクもあります。

「利率10%超のちょっとリスクが大きい債券」のような銘柄だと考えて、ポートフォリオに少し混ぜておくくらいがいいかもしれません。

よかったら押してください。

にほんブログ村