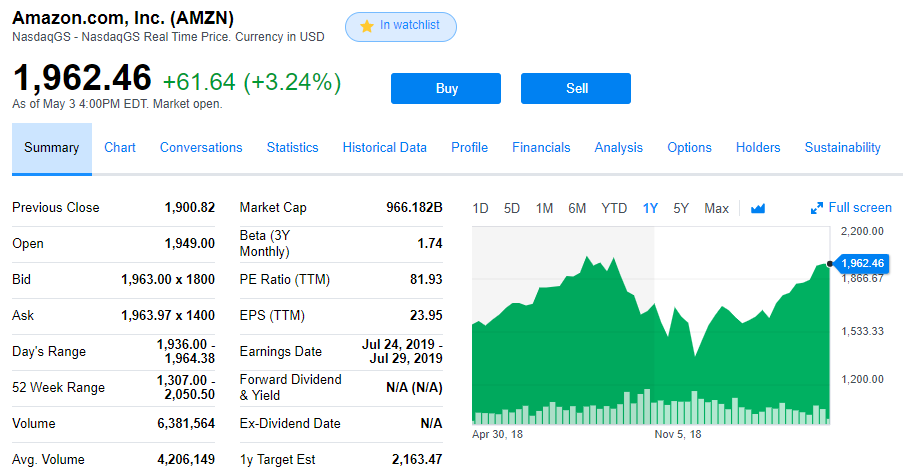

この10連休も平穏に終わると思っていましたが、終盤になって心を大きく動かされるニュースがありました。

バークシャーハサウェイの総会で、同社がアマゾン(Amazon)(AMZN)への投資を行ったとの発表があったようです。

(Yahoo Financeから)Warren Buffett says Berkshire’s purchase of high-flying Amazon was still ‘value investing’

他の記事で、バフェットはこのバークシャーによるアマゾンの買収を「擁護している(defend)」と書かれていますから、バフェット自身の判断ではなく新しい経営陣による判断なのでしょう。

(総会の動画も見ることができますが、バフェットさんもマンガーさんも、もういいお爺ちゃんですよね。話し方はまだまだはっきりされていますが。自分がこんな年まで元気で生きられるとは思えません・・・。)

以前の記事にも書きましたが、近い将来世の中は、「アマゾンの株を持つ者」と「持たざる者」に二極化するのではないかと妄想しています。

PERは80超。買うべきなのかどうか、判断に迷います。しかし、そうして迷っている間に、株価はスルスルと上がってきています。

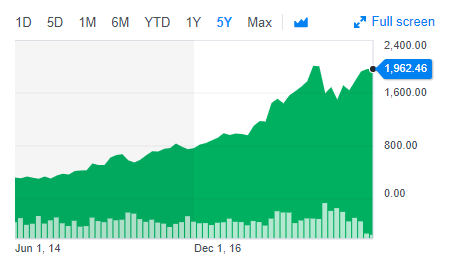

1年チャート:

5年チャート:

ちなみに、5月4日の+3.24%は、バークシャーによる発表を織り込み済みのようです。

思い返せば、昨年末に大きく株価を下げた時が「買い時」だったのかもしれません。もしかしたらバークシャーもこの時買ったのかな?

その時点からすでに約50%も上がってしまっています。

しかし、昨年9月に付けたピークとほぼ同じ価格です。前向きに考えれば「株価が半年待っていてくれた」とも言えます。

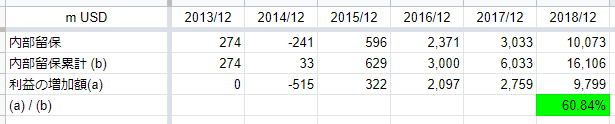

いつまでもグズグズ悩んでいても仕方がないので、2018年決算書の数字を拾って、「買いたくなる理由」を探してみます。

まず最初に見たいのが、この5年間の「内部留保の累積」に対する「利益の上昇額」の比率です。

その比率、実に60%!時間価値を考慮していませんが、大きく数字は変わらないでしょう。

PERが80ということは、ルックスルー利益は株価の約1.25%。

たったの1.25%ですが、(配当も自社株買いもないので)それをすべて再投資に回した結果、翌年の利益が60%も増えるのです。

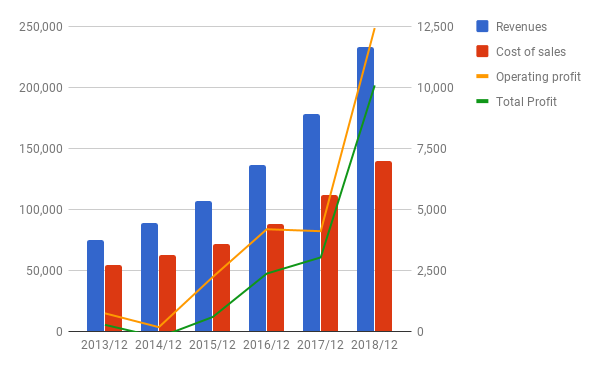

もっとも、今後もこのペースで利益が増えるかどうかはわかりません。しかしPLを見る限り、今後ますます増益のペースが上がりそうです。

PL:

例えば、1から始まって、毎年2倍づつに増えていく資産があったとします。この資産を、1の時に買うのか、2の時に買うのか、あるいは、4か、8か。どこで買ってもあまり違いはないのでは、という考えもあると思います。

一方で、これこそ、シーゲル教授がいう「成長の罠」なんじゃないのか?という気もします。

こんなに急成長している企業の将来の業績を予想するなんて、アマゾンの経営陣自身でも難しいのではないでしょうか。

いや、悩みます。バークシャーの経営陣も悩んだからこそ、いまさらのアマゾンへの投資になったのだと勝手に思っています。

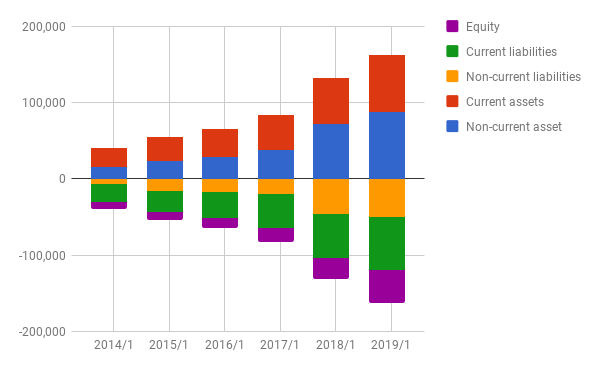

他の数字も見ておきます。

BS:

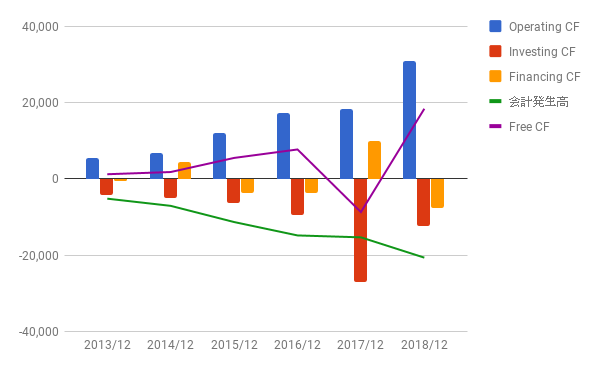

CF: 2017年は投資超過でしたが、2018年はFCFはプラスに戻っています。

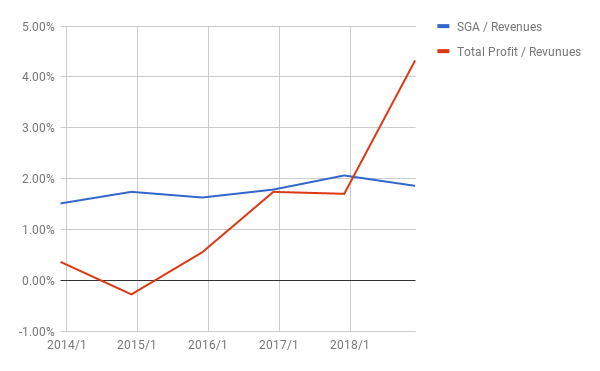

販管費率と利益率: 利益率急上昇です。

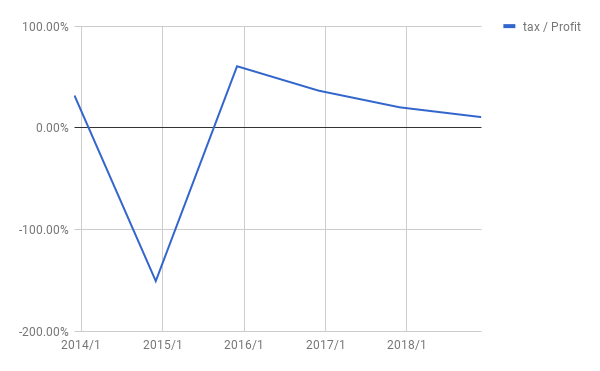

税率:世間の非難にさらされつつも、節税施策によって淡々と税率を下げています。

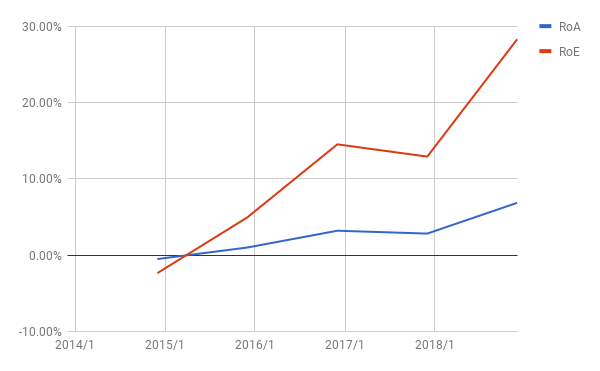

ROA、ROE: こちらも急上昇。

5年後、10年後に振り返って、「バークシャーが投資した2019年5月が天井だったね」なんてことには、おそらくならないと思います。

しかし、あくまで「思う」だけです。はっきりした根拠はありません。

私は、基本的には業績が安定していて、毎年確実に利益を出し、株主に還元してくれる企業に注目しています。

しかし、アマゾンだけは、特別な存在だと感じています。同社が今後世界を実質的に支配する可能性が高く、その株を持っているかどうかが、豊かな生活を送れるかどうかの分かれ道になりそうな気がしています(あくまで、私の妄想ですが)。

まあ、「これだけは特別」というのは、投資でずっこけるときの「あるある」なのでしょうけれど。

本当にどうしよう・・・。