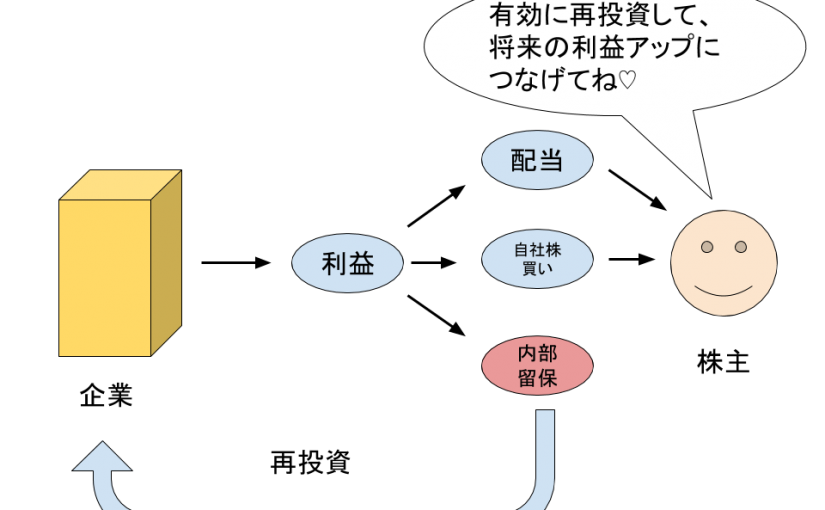

企業があげた利益は誰のものでしょうか?

株式会社であれば、それはすべて株主のものです。

しかし、利益のうち実際に株主に還元されるのは、配当と自社株買いの分だけです。

配当と自社株買いの額の合計を利益で割った「還元率」が100%であれば、すべて株主に還元されたことになります。しかし、ほとんどの場合は還元されるのは利益の一部だけで、残りは「内部留保」となります。

企業はこの内部留保をどう使うことが「株主から」期待されているのでしょうか。それは、新しい事業に再投資して、将来の利益を上げることです。

では、企業がこの株主の期待に、どの程度こたえているのかを、どうやって確認したらよいでしょうか。

内部留保の累計と利益の増加額の比率を見る

内部留保された利益の額と、利益の増加額の比率を見ることで、どの程度有効に再投資が行われているかを調べることができます。

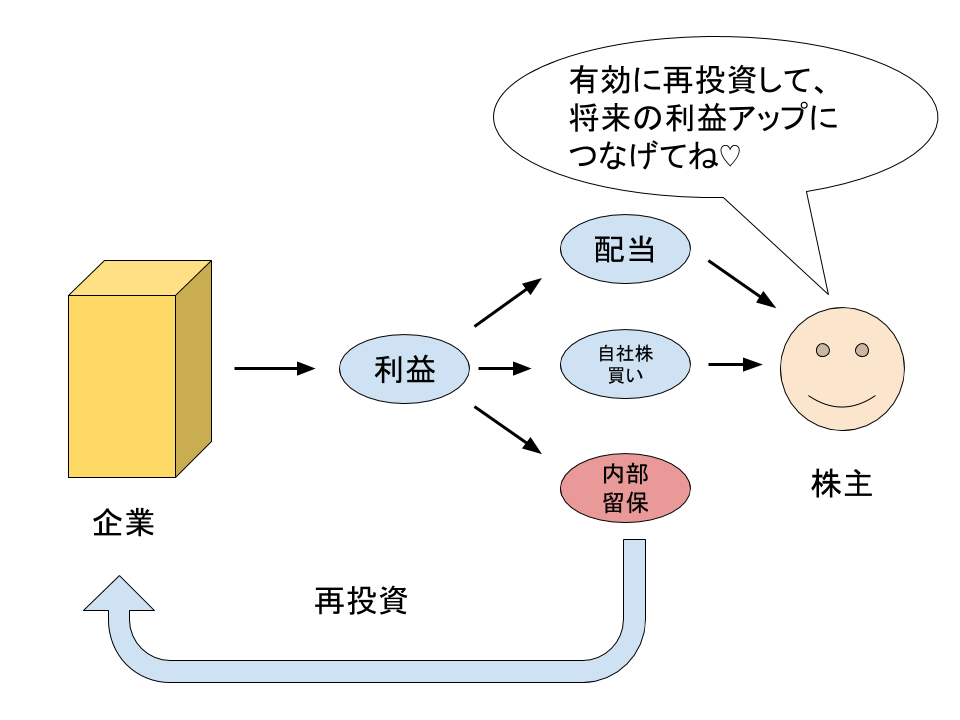

米国の建築用品メーカーであるファステナル(FAST)を例にとって調べてみます。

2013年決算から2018年決算までの5年間をとって調べます。

この期間は別にもっと長くても短くてもよいと思いますが、事業に投資してその効果が出るのに5年も見ておけば十分だろうということと、短すぎると年度ごとの特殊要因に左右されやすいということから、ここでは5年にしています。

2015年には内部留保がマイナス(利益額を超えて株主還元)になっていますが、それ以外の年は毎年内部留保が発生しています。

単純にこれらの額を合計してもよいのですが、利率7%で現在価値になおした額を計算して、これを合計しています。

例えば、2013年の内部留保額は202.0 M USDですが、これを毎年7%で運用したとすれば、

202.0 × (1 + 0.07) ^ 5 = 283.3 M USD

になります。

この7%という利率は、何か根拠があるわけではなく、自分として「このくらいは欲しいな」という希望です。面倒なら現在価値に戻す計算は省略してもよいかもしれません。(私も普段は省略することが多いです。)

5年間で、現在価値で795.3 M USDを内部留保したことになります。

一方で、この5年間で利益の額は 448.6 から751.9 M USDへ、303.3 M USD増加しています。

株主の立場から言えば、本来自分が所有すべき利益 795.3 M USD を、還元してもらわずに企業に再投資した結果、「今後毎年の」利益が303.3 M USD増加したということになります。

その比率: 303.3 ÷ 795.3 = 38.13%

この数字に別に基準があるわけではないですが、投下資本に対する利益という意味でROEと同じと考えれば、非常に良い数字だと思います。

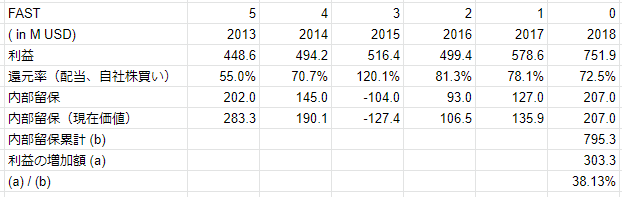

もう一社例を見てみます。

インドネシアで上場する食品企業インドフード(INDF.JK)です。以前このブログで取り上げていたものの、その後「保有する価値なし」と判断して、見放した銘柄です。

こちらは、5年間の内部留保累計に対する利益の増加額の比率が、たったの8%とちょっとです。しかもここ2年減益傾向であることから、今後この数字はもっと低くなるものと予想されます。

その他

2社だけ例をとりましたが、他の企業でも比較的簡単に計算できると思います。

私は、この数字がだいたい20以上あれば、「保有に値する」と判断しています。

もちろん、どの年からどの年まで何年間で見るかによって、数字は大きく変わってくる場合があります。期間を変えて推移を見ることも大事です。

また、当たり前といえば当たり前ですが、ROEが高い企業は、この比率の値も高い傾向にあります。

この方法が使えない場合もあります。

それは、例えばフィリップモリス(PM)のように、利益の総額を超えて株主還元する年が多く、内部留保の累計がマイナスになってしまう場合です。

こういう場合には、PERや配当利率を見ればよいと思います。

ファイナンス理論では、企業が新しい事業やプロジェクトに投資すべきかどうかを判断するために、正味現在価値(NPV)という概念を使うようです。

NPVとは、投資対象の事業が将来生み出すフリーキャッシュフロー(FCF)(営業CFと投資CFの合計)を、資本コスト(WACC)で現在価値に割り戻し、一定の期間分(5年とか10年とか)の数字を累積したものです。

このNPVがプラスであれば、内部留保をその事業に投資することが株主に報いることになり、マイナスであればその逆になります。

しかし、我々個人投資家が外部から企業の個々の事業のNPVを計算することは難しいと思います。したがって、先に書いたような方法で、「過去の実績を見て」良しあしを判断していくのが現実的かなと考えています。

よかったら押してください。

にほんブログ村