北米の鉄道会社ユニオン・パシフィック(UNP)の決算が出ました。

結果は「問題なし」と判断しています。(昨年の決算の記事も参考までに見てください。)

日本の鉄道は「旅客中心」ですが、うってかわって米国では「貨物中心」、9割程度が貨物輸送です。

あれだけ広い国土にわたって石炭、石油、穀物、その他の工業製品といったものを運搬するのに、トラックでは効率が悪すぎますし、船では内陸部への輸送ができません。

おのずと、北米中に鉄道網を持っている鉄道会社の独占力が高まります。

なお、同社の競合にはバーリントン・ノーザン・サンタフェ(BSNF)社がありますが、こちらはバフェットがまるまる買収してしまったので、株式は公開されていません。

では、UNPの決算結果を見ていきましょう。

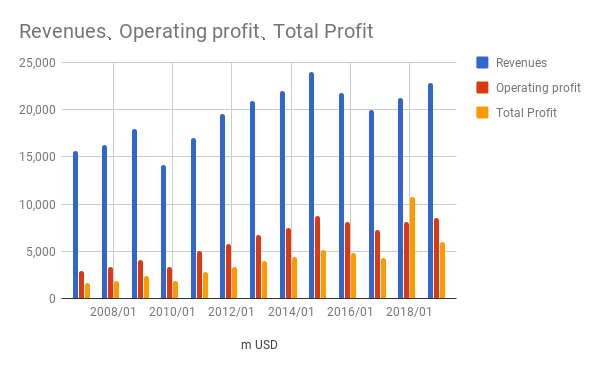

PL: 売上は5.7%増、税引き前利益は1.4%増です。税引き後利益は44%減ですが、これは昨年の利益がTAX Actの影響を大きく受けているためです。

税引き前利益の伸びが小さいですが、これは後述するように売上に対する燃料費の増加の影響を受けていると思われます。

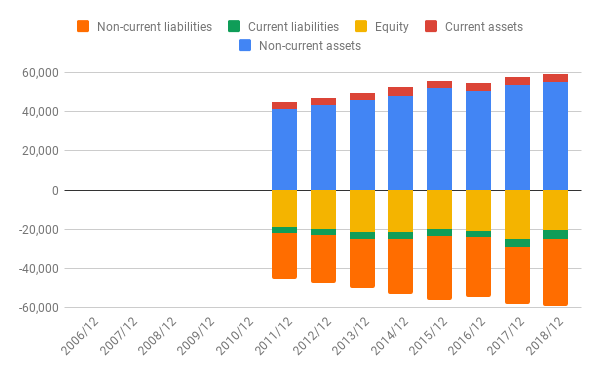

BS: 全体が少し膨らんでいる一方で、資本が減っています。これは自社株買いによるものなので、問題ないでしょう。

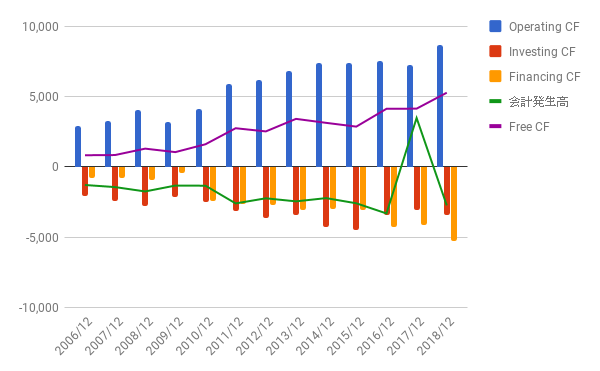

CF: フリーCFがぐんぐん伸びています。

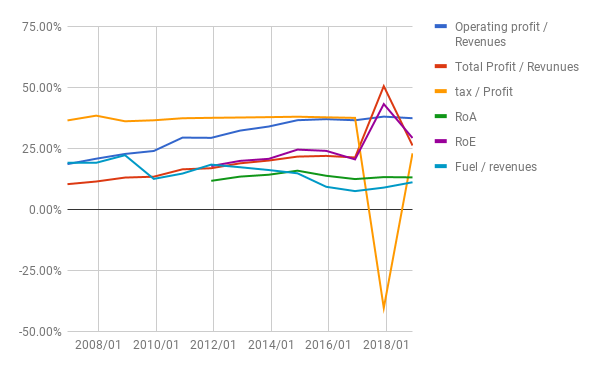

比率: 売上に対する営業利益の比率もじりじり上がっています。いいですね。

売上に対する燃料費の比率を掲載しています。昨年より少し上がっています(8.9%→11.1%)。しかし、10年ほど前には20%程度でしたから、これに比べると大きく下がってきていますね。

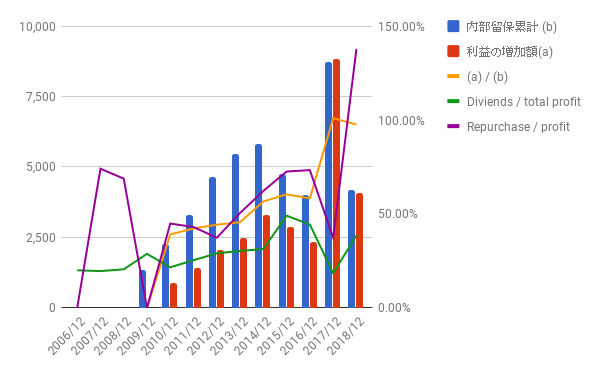

利益配分と再投資の効果:10年分に絞ってみます。

TAX Actの影響を受けた昨年度に内部留保が一気に増えましたが、今年度これを自社株買いにより大きく減らしています。

10年分の内部留保累積と利益増加の割合は、実に98%!驚異的です。

ただ、鉄道会社の事業規模が今後大きく伸びるとは思えないので、長い目で見れば「成長はあまりしないけれど、利益の大部分を株主に還元する会社」になっていくと予想しています。

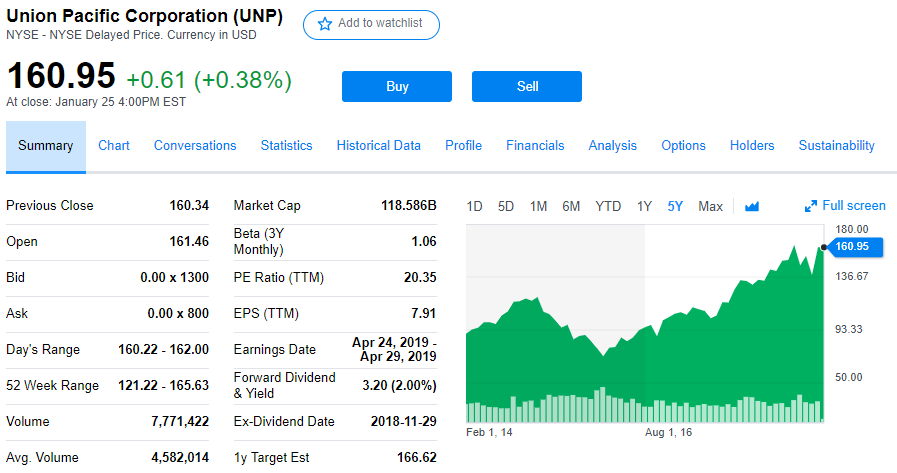

株価:5年チャートでみると、ちょっと買いづらい価格ですね。

しかし、この銘柄は過去にも「石炭需要の低迷」などの理由で株価を大きく下げたことがあります。(チャートの2015年くらいのところ。)

業績が景気に左右されやすい業種なので、気長に待てば、また「お買い時」のチャンスが巡ってくるかもしれません。

よかったら押してください。

にほんブログ村