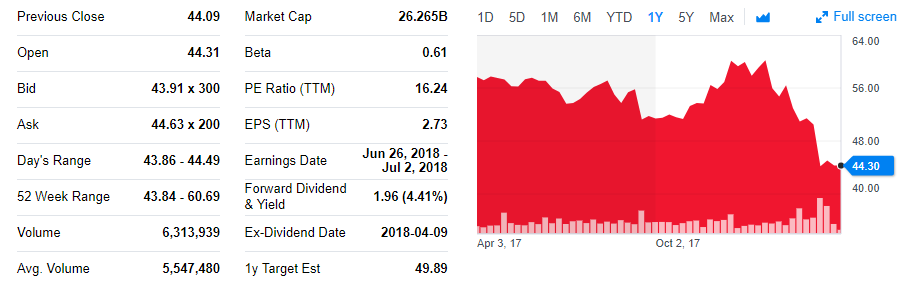

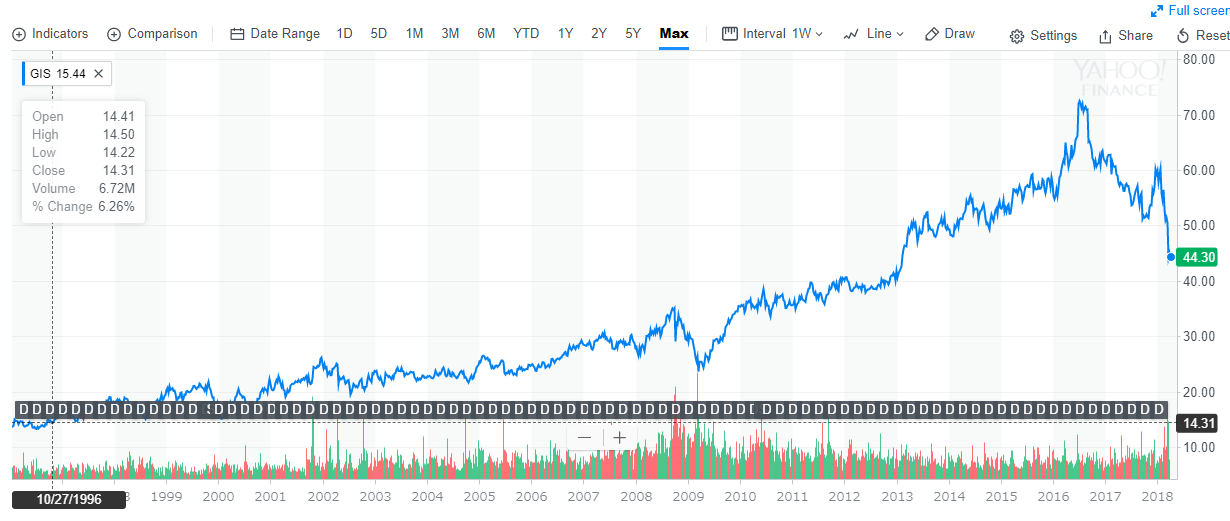

相場全体が不安定になってきており、年初から値を下げた銘柄も多いですが、その中でゼネラル・ミルズ(GIS)の下げ方が際だっています。

1月末に60ドルを超えましたが、現在の価格は44.30、実に1/4以上も下げています。

PERは16.24、配当利率は実に4%を越えています。

ニュースによると下げた理由は大きく以下の2点です。

- 2月末に急成長中のペットフード企業 Blue Buffalo Pet Products社を80億ドルで買収することを発表した。あまりに高すぎる買収価格が懸念された。

- 2018/2(3Q)の決算と合わせて発表された2018/5本決算の見通しが良くなかった。

とはいえ、ケロッグ(K)、クラフトハインツ(KHC)、ホーメルフーズ(HRL)と同じように安定して利益を上げているディフェンシブな加工食品企業の株価が、たったの2ヶ月で25%もお買い得になっているのです。

買う価値があるかどうか、3Q決算をチェックして、来る2018/5本決算に備えたいと思います。

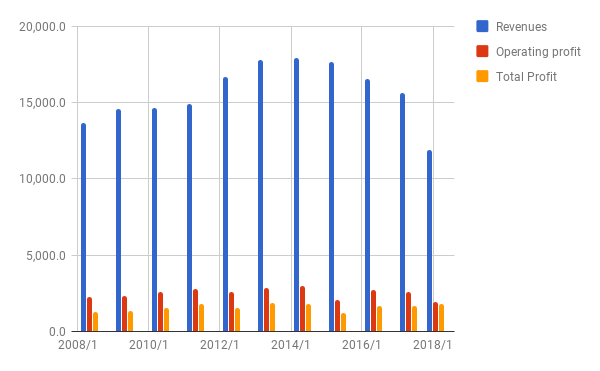

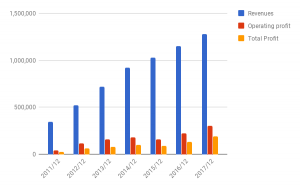

売上・利益

2015年をピークに売上はじりじり下げていますね。他の加工食品企業や飲料企業と同じく、米国の「健康志向」の影響があるようです。

以前紹介した「フードトラップ」に書かれているように、たばこメーカーがニコチンでそうしているように、加工食品企業も塩、砂糖、脂肪で消費者を虜にして利益を得ているわけですから、この辺は今後のトレンドなのでしょう。しかし、その需要が消えてなくなることはないはずです。

なお、Blue社買収で売上がだいたい1割増えるので、本決算では少し持ち直すのでしょう。

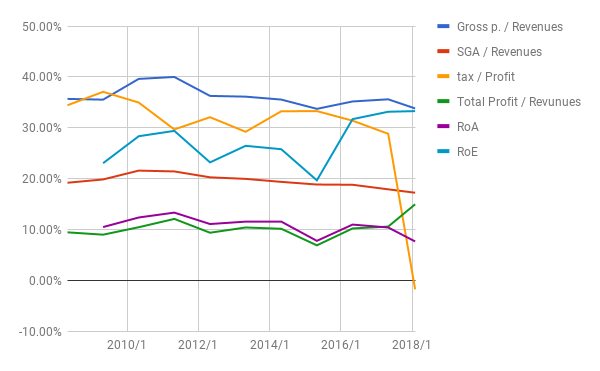

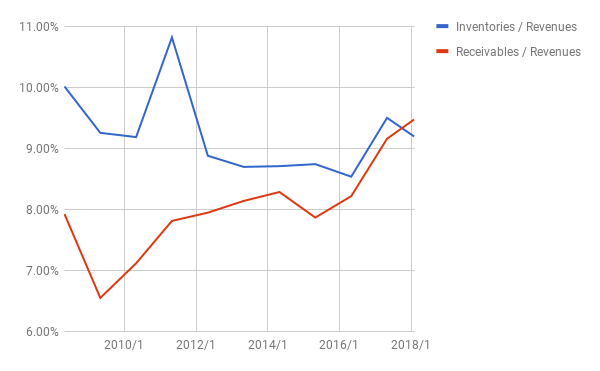

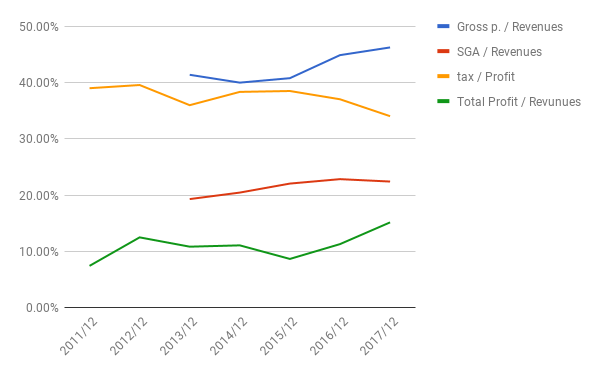

比率

販管費率が少しづつですが下げてきています。数字も17.26%といいですね。

税率下落とそれに伴う最終利益率の上昇は、他の米国企業と同様、税制改革によるものです。

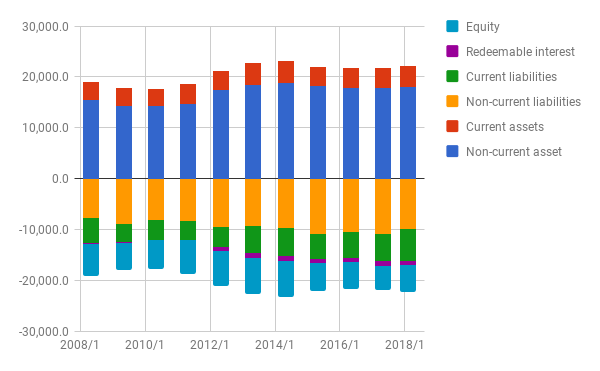

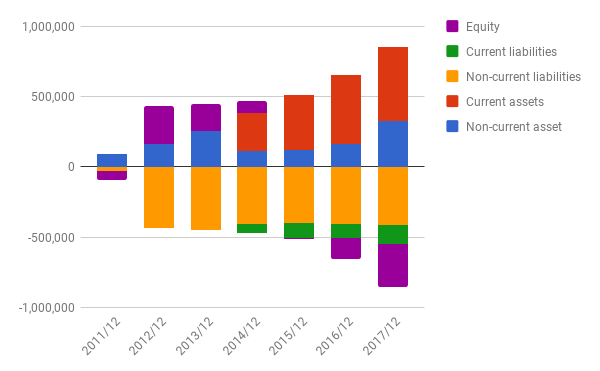

バランスシート

B社買収に伴い、2018/5本決算ではバランスシートは上下(左右)に大きく膨らむ予定です。

在庫、売り掛けの対売上比率が上昇傾向。ここは要注意です。本決算でもしっかりチェック・判断しましょう。

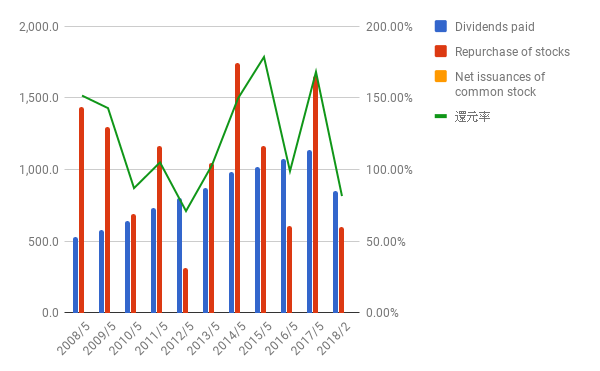

利益還元

毎年100%を超える利益還元をしていますが、B社買収後は自社株買いはなくなるかもしれません。

配当はこれまでの実績から、今後も同じ水準をキープするでしょう。サラリーマンCEOなので、よっぽどの理由がない限り長年の伝統を崩して減配するのは難しい決断だと思います。

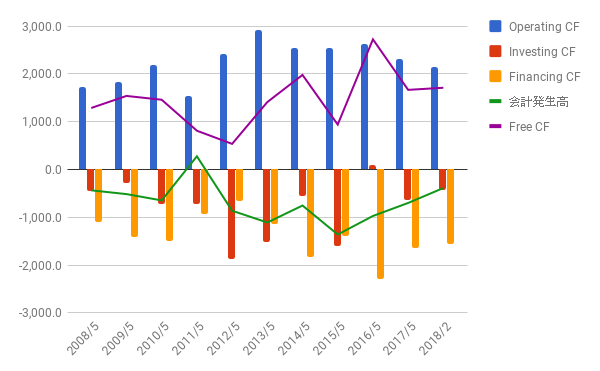

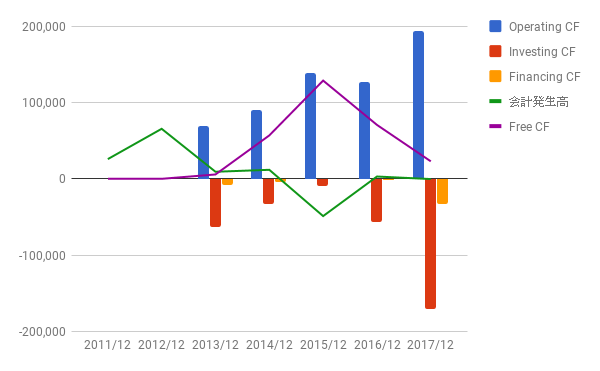

キャッシュフロー

現時点では問題ありませんが、2018/5の本決算では80億ドルの買収と、それを補うための借金のため、投資CFが下に、財務CFが上に、どんと突き出る予定です。

Blue Buffalo Pet Products社

ついでに、B社(BUFF)の決算もみてみましょう。

- 売上、利益とも急上昇中です。当面はこの勢いが続くのでしょう。

- 粗利率の上昇がよいですね。

- バランスシート: 2015/5に上場後資本もしっかり確保されています。

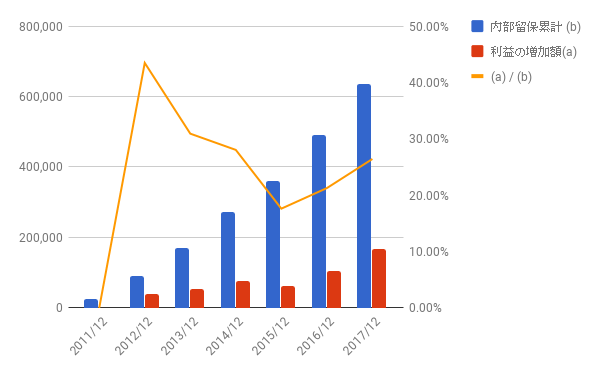

- 利益配分と再投資の効果: 配当はまだでていません。2011年からの利益増加と内部留保の累計の比率は26%。まあ合格のレベルでしょう。

- キャッシュフロー:投資CFが多いですが、フリーCFは確保されています。

まとめ

B社買収の費用約80億ドルは、ゼネラルミルズ社の利益約20億ドルのたった4年分です。ですから、今回の買収によって経営破綻に陥るリスクはほとんどないと考えます。

本業で稼いだ利益で、とっとと借金を返してしまえば、また元のように健全なBSに戻った上に、ペットフードという成長事業を内部に取り込むことができます。

もちろん、株価が今後どれだけ下げるかは、誰にもわかりません。しかし、安定して利益を上げている以上、そう遠くないところで底打ちするはずです。

5年、10年持つつもりなら、下げと合わせて買い進めていくのもよいと思います。

よかったら押してください。