![[投資方針] 退職金入金・ドル転計画・ポートフォリオ確認](http://shuminotoushi.com/wp-content/uploads/2022/07/jpy2usd-schedule-1-825x510.png)

この6月に正式に退職し、その後30年勤務分の退職金も無事振り込まれました。

まずはこの大量の現金を米ドルに振り分けていこうと思っていますが、そのスケジュールと、現在のポートフォリオや今後の投資方針を合わせて書いてみたいと思います。

無事退職金が振り込まれた

先週某日、勤務先から退職金全額が振り込まれました。

いわゆる「企業年金」は選択せず、すべて一時金で支払ってもらいました。

また、あわせて退職金の明細と、退職金分の源泉徴収票も郵送されてきました。(今年度の給与分の源泉徴収票とは別になっているようです。)

なお、この退職金分の源泉徴収票は、60歳以降iDeCoの受け取りをする際に必要になるので、大事に保管しておく必要があります。

私は原紙を保管するとともに、スキャンしたデータをクラウド上にアップしておきました。

まずは証券口座へ振替

銀行に振り込まれた現金は、当面2年分くらいの生活費を除いて、速やかに全額証券口座に振り替えました。

銀行はペイオフのリスクがありますし(証券口座なら別に保管されるので問題ない)、退職金が振り込まれたことを嗅ぎつけた銀行から運用の勧誘が来るのが嫌なので、とっとと振り替えました。

ドル転のスケジュール

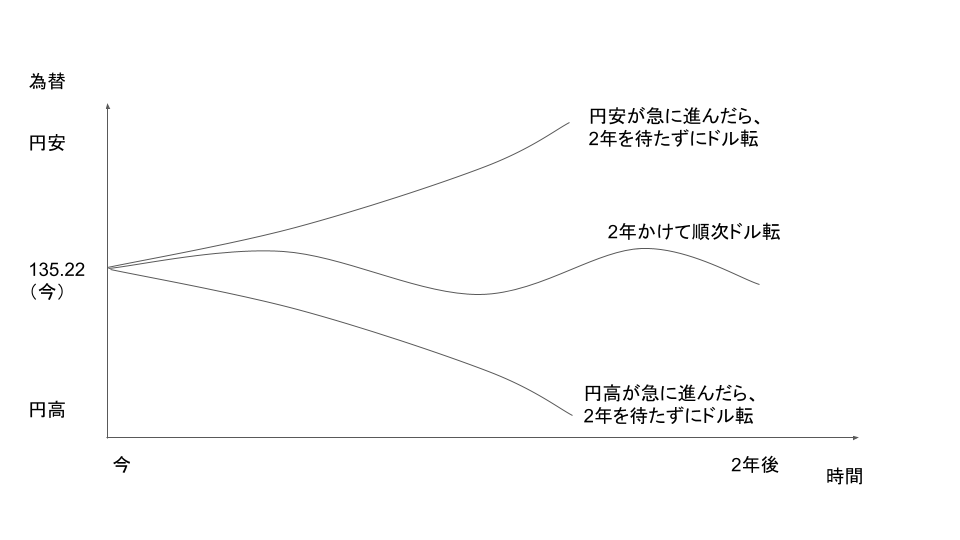

退職金として振り込まれた大量の日本円現金を、そのままの形で保有しておくのは、円安・インフレの進む現状からみて得策ではありません。

一方で、短期的には、日銀が金融緩和継続に耐えられなくなって円高(ドル安)に転じる可能性もあります。

ですので、一気にドル転するのではなく、ある程度時間をかけて進めていくつもりです。

具体的には、以下のような方針で進める予定です。

- 退職金から当面2年分くらいの生活費を差し引いて、残りの額を24等分する。これを24か月(2年)かけて、順次ドル転していく。

- ただし、前回ドル転時から1%以上円高もしくは円安を更新した場合は、1か月ごとの期間を待たずにドル転する。

ちょっとわかりにくいかもしれませんが、もし為替が現状(7/1時点で135.22円)からあまり動かなければ2年かけてドル転し、円高か円安方向に急に動けばそれを待たずにドル転するという感じです。

イメージをグラフにしてみるとこんな感じです。

このやり方が正しいという保証はどこにもありませんが、現時点で一気に全額ドル転するよりは、精神的な負荷が軽いと思っています。

(精神的な負荷なんか結果からみればどうでもよいのでは?)

という考えもあると思います。

でも、もし一気にドル転してしまって、その後円高に振れるようなことがあれば、おおきな後悔の念が生じるでしょう。それを取り戻そうとして変なトレードをしてさらに損失を膨らませるようなことを防ぎたいという理由もあります。

円安、円高どっちに転んでも、「まあ、しょうがないよね」と思えるような取引をしたいと思っています。

米ドルの扱いは?

転じた米ドルは、米ドルMMFにしておきます。

楽天証券で扱っている「GS米ドルファンド」ならば、米国株購入時にそのまま米ドル現金と同じように支払いに充てることができます。

現時点で利回りは0.779%です。

利率は毎週更新されます。ほんの3週間くらいまでは0.07%でした。

利息分が日々加算されていくもの、ちょっと嬉しいです。

もちろん、現金のままにしておくつもりもなく、現在の保有銘柄を中心に価格や業績を見ながら買い増しをしていくつもりです。

1655.Tも並行して買っていく

個別株だけではなく、S&P500 ETFである1655.Tも、値を下げたタイミングを狙って買い増ししていくつもりです。

1655.Tを購入した分、24か月よりも早くドル転が完了することになります。

ポートフォリオ確認

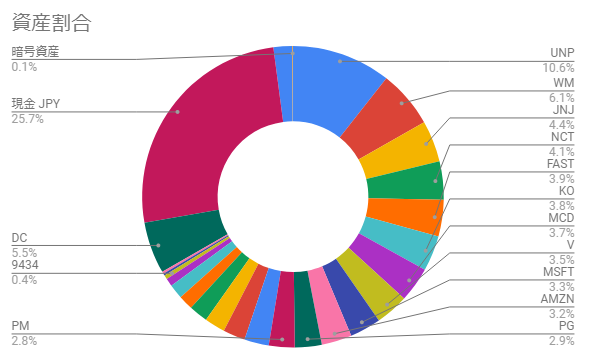

現時点のポートフォリオ(資産割合)は以下の通りです。

UNP 10.6%

WM 6.1%

JNJ 4.4%

NCT 4.1%

FAST 3.9%

KO 3.8%

MCD 3.7%

V 3.5%

MSFT 3.3%

AMZN 3.2%

PG 2.9%

PM 2.8%

1655 2.6%

DIS 2.4%

BBH 2.2%

SPGI 2.0%

MO 1.6%

VOO 1.6%

VRSN 0.8%

9434 0.4%

TPX 0.2%

その他日本株 0.2%

DC 5.5%

現金 JPY 25.7%

現金 USD 2.0%

現金 VND 0.0%

暗号資産 0.1%

個別株では、相変わらずUNPが多くを占めています。

現金(JPY)はその多くが退職金ですが、一部についてはすでにドル転を済ませています。

暗号資産は、BTCとETHです。今大きく値を下げているので、お遊びのつもりで少し買い増しをしました。利益を生まない資産ですので、それほど保有割合を増やす予定はありません。

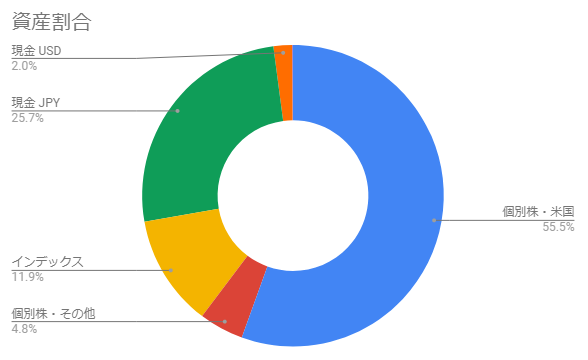

資産種別ごとの割合

種別ごとの割合はこんな感じです。

近日中にiDeCoに振り替える予定の企業型確定拠出年金(DC)は、「インデックス」に分類しています。

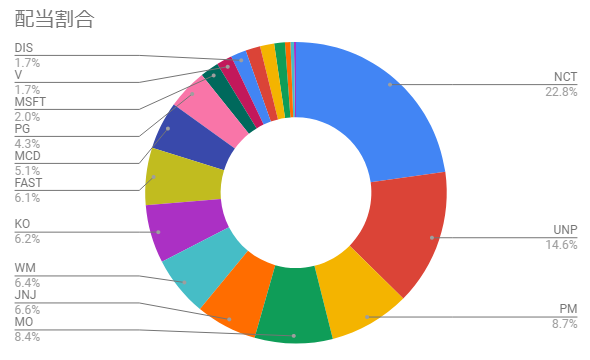

配当割合

配当の割合のグラフです。

配当利率10%を超えるベトナム株のノイバイ貨物(NCT)が22.8%と大きく貢献しています。

ベトナムについては、サムソンの工場の韓国内への移転などネガティブなニュースもありますが、一方で新規にハノイ地区に工場を移転する企業もあります。

今のところ業績は好調なようですので、当面継続保有したいと考えています。

ただし、中国と同じ共産党独裁政権の国ですので、全面の信用は禁物と考えています。

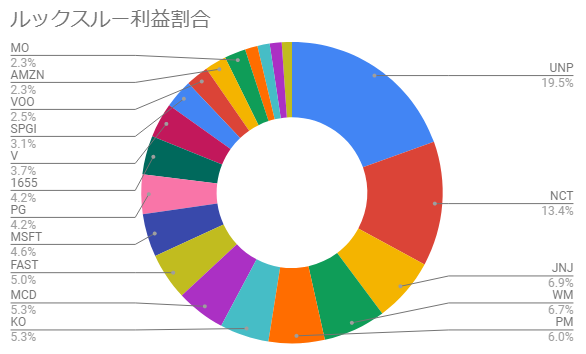

ルックスルー利益割合

ルックスルー利益、つまり1株利益に保有株数をかけたものが、自分の持ち分に対する企業利益になります。

私は、配当よりもこちらを重視したいと考えています。

グラフにするとこんな感じです。

こちらも、UNPとNCTが大きく貢献しています。

今後の投資方針

株価を見て固有株とETFを買い増ししていく

S&P 500インデックスの5年チャートです。(Yahoo Financeより引用)

2021年12月をピークに下げトレンドが続いています。

米国利回りもまだまだ上がりそうなので、底は遠いのかもしれません。

いずれにせよ、私はトレードについて全くの素人ですので、この先の市場を予想することはできません。

ですので、各企業の業績と株価を見て、「安そうだな」と思ったところで買い増ししていきたいと思います。

まずは各企業の7月決算を要チェックですね。

ETFについても、直近の買値をアンカーにして、10%、20%と下げたところを目標に買い増しするつもりです。

具体的に買い増しを検討している銘柄は以下の通りです。

- 当面不景気が予想されていることから、生活必需品関連の PG、MCD、KO。バイオテクノロジーETFのBBH。いったん売却したMKCも決算次第では買戻しするかもしれません。

- 保有割合の少ない SPGI、VRSN、TPX。(TPXについては、負債割合が大きく、この利上げ局面で売られているみたいですが、決算内容をよく見て判断したいと思います。)

- 唯一の日本株本気銘柄のソフトバンク(9434.T)。

- 1655.T。

退職後もフルポジで本当に大丈夫か?

当面の生活費以外については、全額株式(ETF含む)での運用を目指しています。

常識から考えると、退職後のポートフォリオとしては「リスクをとりすぎ」なのかもしれません。

今後の入金も、150日分もらえる予定の失業給付くらいしかありません。(幸いにもよい再就職先が見つかればその限りではないですけれど。お金のために嫌な仕事をするのはもうこりごりなので、慎重に仕事探しをしたいと思っています。)

しかし、約10年後には65歳に到達して厚生年金の支給を受ける予定です。(妻が5歳年下ですので、65歳から受給すれば妻の分の加給年金ももらえます。70歳まで繰り上げると加給年金はもらえません。)

今の生活レベルだと厚生年金だけで暮らしていくには少し不足ですが、かといって、いくら運用に失敗しても株式全額が「ゼロ」になるわけではありません。

子供も数年後には独り立ちする予定(してくれるはず!)ですので、夫婦2人、金銭的に困ることはないと踏んでいます。

個別株には「倒産」リスクがありますし、自分もあと20年後くらいには自分の頭で運用できなくなると予想されますので、その時までにはインデックスや債券へ振り替えていきたいと思っています。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村