コショウなどの香味料で有名なマコーミック(MKC)の2Q決算が発表されました。(同社リリース)

なお、同社は11月末決算なので、今回の2Qの対象期間は、2020年12月から2021年5月の6か月です。

売上、利益とも一見問題なさそうですが、よく見ると注意点もあります。詳しく紹介していきます。

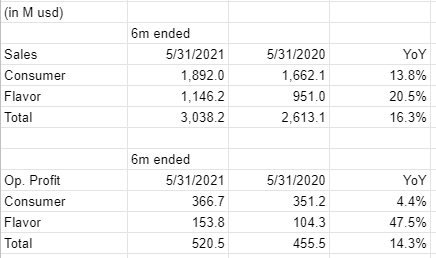

セグメント

同社の事業は、「消費者セグメント」(Consumer)とビジネス向けの「香味料セグメント」(Flavor)の2つのセグメントに分けられます。売上比率は、おおおよそ6:4です。

消費者セグメントがコロナ禍による巣ごもり需要の恩恵を受けるのに対して、香味料セグメントは外食の落ち込みの悪影響を受ける点で、両者対照的です。

6か月間の前年比では、以下のようになっています。

- 消費者 ― 売上 13.8%増、営業利益 4.4%増

- 香味料 ― 売上 20.5%増、営業利益 47.5%増

香味料セグメントの営業利益の伸びが大きいのは、昨年度の落ち込みが大きかったためです。

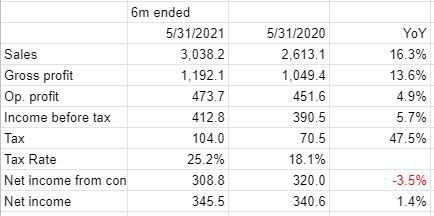

PL

売上 16.3%増、営業利益 4.9%増ですが、税率が上がったため、最終利益は1.4%増にとどまっています。

ただ、税率は外的要因なので、この数字だけを見れば、業績には問題なさそうに見えます。

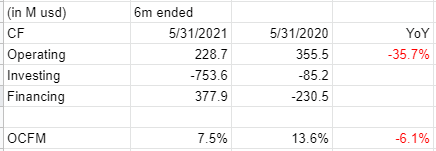

キャッシュフロー(CF)

CFの結果にはちょっと注意が必要です。

まず営業CFが35.7%と大きく下がっています。

最終利益と営業CFを比べてみても、前者が345.5、後者が228.7(ともにM USD)と、後者の方が少なくなっています。

利益からは減価償却が控除されるので、利益よりも営業CFの方が高くなるのが通常ですから、何かがおかしいということになります。

営業CFの内訳をみると”Changes in operating assets and liabilities”という名目で247.4 M USDが差し引かれています。直訳すれば「営業資産・負債の変動額」です。つまり、この名目で利益がかさ上げされているということ。

怪しいですね。

なお、投資CFが大きくマイナスになっているのは、Cholula社やFONA社などの買収を行ったためです。

営業CFマージン(営業CF ÷ 売上)も、前年の13.6%から、7.5%へ、6.1ポイントも急落しています。

株価とまとめ

5年チャート(Yahoo Financeより):

PERはすでに30%を超えています。配当利率も1.54%で、それほど高くもありません。

今回の営業CFの落ち込みが、コロナ禍を原因とした一時的なものなのか、それとももっと根本的な原因によるものなのか、今後の決算も「要観察」です。

当面は継続保有。買い増しもなし、です。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村