ジョンソン・エンド・ジョンソンの監査済決算10-Kが発表されました。(同社リリース)未監査の8-Kはすでに発表されていましたが、キャッシュフローなど詳細が掲載されていないので、10-Kを待っていました。

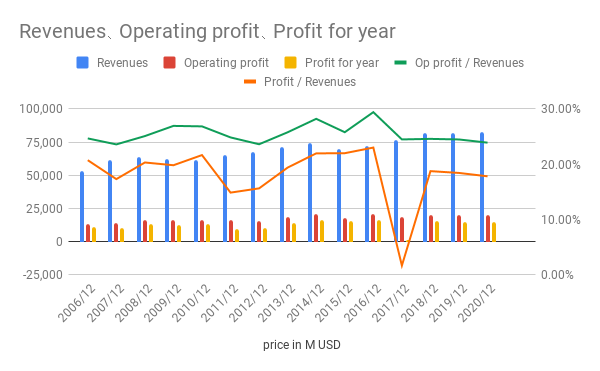

PL

前年比で、売上0.86%増、営業利益1.73%減、最終利益2.68%減とほぼ横ばいです。

下のグラフを見ていただくとわかるように、ここ数年はほぼ横ばいの状態が続いています。

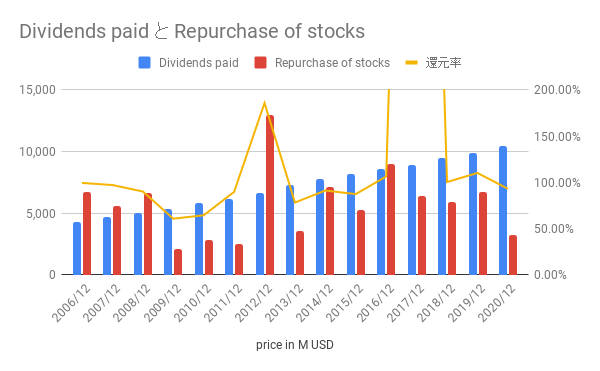

株主還元

還元率もほぼ100%で、すでに還元フェーズにあることが分かります。

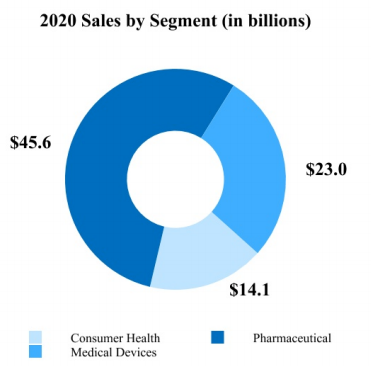

セグメントとCOVID-19の影響

同社は以下の3つのセグメントからなります。

- 消費者ヘルス(Consumer Health)

- 医薬(Pharmacentical)

- 医療機器(Medical Devices)

それぞれの売上はこんな感じです。医薬が半分以上を占めています。消費者の割合は少ないですね。

全体としては、売上はほぼ横ばいでしたが、セグメントごとに見ると明暗が分かれています。

- 消費者 売上1.1%増

- 医薬 売上 8.0%増

- 医療機器 売上 11.6%減

医療機器の落ち込みはCOVID-19によるものでしょう。

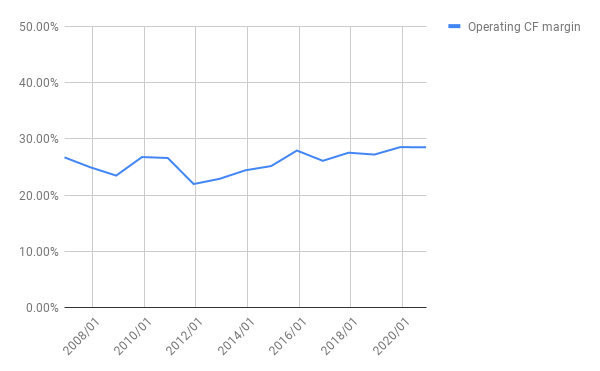

その他の指標

キャッシュフロー:営業CFは増えています。一方、買収等で投資が膨らんだため、フリーCFは大きく減っています。

営業CFマージン:少し上昇しています。OK。

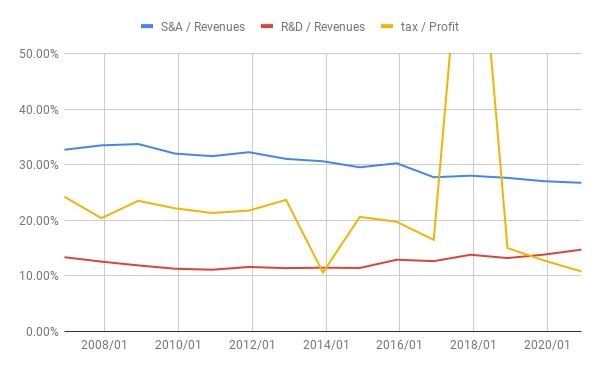

販管費、R&D費、税率:販管費の対売上比率は下がっているので、OKです。

一方、R&Dの比率は徐々に上がってきています。まだ利益を圧迫するレベルではありません。

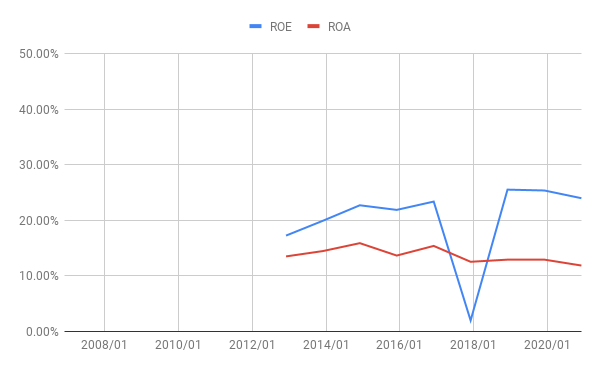

ROA、ROE: すこし下がっていますが、まだ十分高いです。2017/12はTax ACTによる異常値。

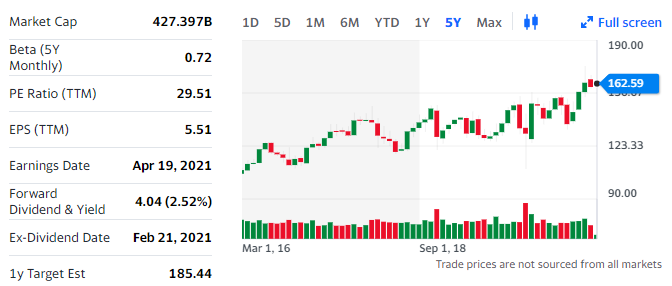

株価とまとめ

5年チャート(Yahoo Financeより):

業績の大きな伸びはないものの、自社株買いを継続している分株価も右肩上がりです。

医療関係という事業の性質上、私の保有銘柄の中では事業内容について一番理解が難しいものです。医薬や医療機器の個々の製品も、どのくらい競争力があるのか、素人には判断が難しいでしょう。

私の資産に対する保有比率は6%弱です。

実績とブランド力が保有する根拠です。しかし、今後株価が急落した場合や、一時的に業績が低迷した際に、自信をもって保有し続けられるかどうか。「YES」と自信をもって答えられないので、これ以上の保有は避けておきたいと思います。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村

Twitter: @shuminotoushi