2020年最初の記事をアップします。 明けましておめでとうございます。本年もがんばってブログ記事をアップしていきたいと思いますので、よろしくお願いいたします。

2019年は相場も絶好調で、投資家の皆さんは大きく資産を増やされたことと思います。私も、2019年だけで見れば、投資による資産増加は30%弱でした。(給与からの入金を加味せず、純粋に投資で増えた額)

しかし、過去を振り返ると大きくマイナスにへこんだ年もあります。マイナス40%とか30%とか。「いったい何のために投資をやっているんだろう」と挫けそうになったことを覚えています。

そういう毎年の凸凹を繰り返しながら、結果としては、「投資をしなかった場合の資産額」にくらべて、(現状の)「投資をした場合の資産額」を、約2倍にまですることができました。

気になるのは、これから平均でどのくらいの利率で資産を増やしていけるのか、ということです。その参考にするために、投資生活を通しての平均運用利率を計算してみました。

ある期間での平均運用利率を計算するにあたっては、以下の前提条件があります。

- 計算する期間の開始時点での資産額が分かっていること。

- 期間中の年ごとの収支が分かっていること。(投資による利益を考慮せず、給与所得等の収入から支出額を引いた額。)

簡単な例をとって計算方法をご説明します。

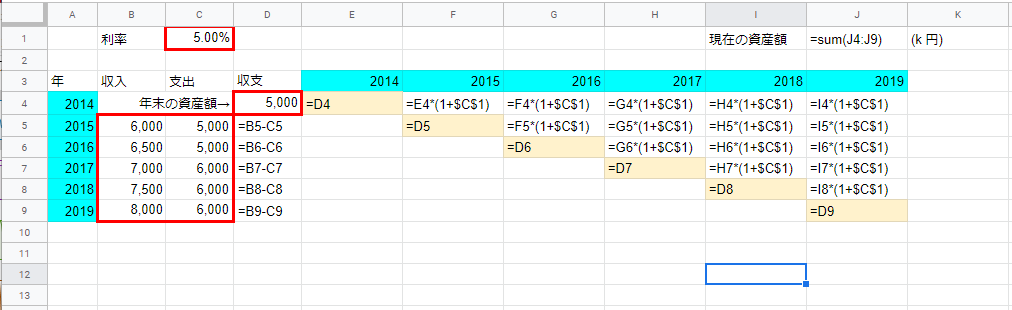

ExcelかGoogle spreadsheetを用意してください。次のようにワークシートを作ります。この例では、2014年末から2019年末までの5年間の平均運用利率を求めています。

ちょっと画像が小さいでしょうか。拡大してみてみてください。

赤い枠の部分に以下の数字を入れます。

- 2014年末の資産額(セル D4)

- 2015年から2019年の(投資の利益を含まない)収入額と支出額(セルB5:C9)

- 仮の利率(セルC1)

それ以外の計算式は、上の図の通り入力してください。

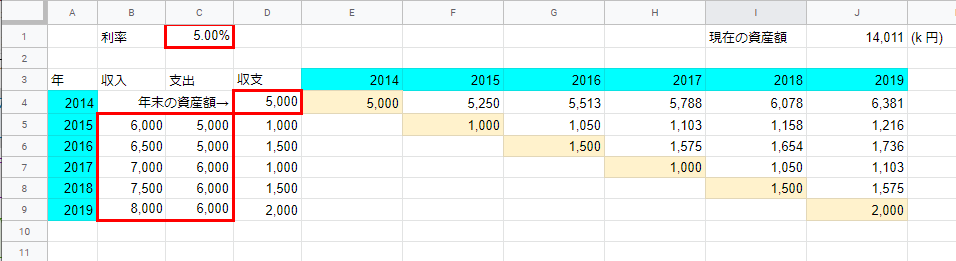

実際には、以下のような数字が表示されるはずです。

セルJ1に、仮で入力した利率で運用した場合の現在の資産額が表示されます。この例だと、5.0%で運用して、資産額が14,011 K円になっています。

セルの計算式を見ていただければわかると思いますが、以下の理屈で計算しています。

- 2014年末の資産額5,000 K円を、5.0%で5年運用した額 = 5,000 * (1 + 0.05) * (1 + 0.05) * (1 + 0.05) * (1 + 0.05) * (1 + 0.05) = 6,381 K円

- 2015年の収支1,000 K円を、 5.0%で4年運用した額 = 1,000 * (1 + 0.05) * (1 + 0.05) * (1 + 0.05) * (1 + 0.05) = 1,216 K円

- 2016年から2019年についても同じように計算する。

- 上記の総額を計算したものをセルJ1へ。

J1に表示された資産額が、現在の実際の資産額より少なければセルC1の利率を少し増やし、逆に現在の実際の資産額より多ければセルC1の利率を少し減らします。こうやって調整して、資産額がぴったり合うような利率を探します。(本当は、先に資産額を入力して、計算式で利率を求められるはずですが、私の知恵がそこまで及んでいません・・・)

自分の平均運用利率を計算してみた

私自身の例で、実際に計算してみました。

期間は、投資を始めた2004年の末から、この2019年末までの15年間です。

結果は以下の通りです。

2004年末から2019年末までの15年間の平均運用利率 = 5.9%

まあまあの成績だ、と悦に入りそうですが、1年前の2018年末の時点で同じ計算をした場合には3パーセント台でした。やはり、2019年の絶好調の相場に大きく救われています。

しかも、この数字はあくまで過去の実績であって、今後同様のペースで資産が増えることを保証するわけではありません。

日経マネーの2020年2月号に、実際にアーリーリタイアした数名の方の体験談として、リタイア時の資産額や想定運用利率が紹介されていました。これらの方々の想定する運用利率は、2%から5%くらいと結構幅が大きくなっています。

早期退職に向けていくらの利率を想定すべきか

あくまで私の場合ですが、今後仮に平均して5.0%で全資産を運用していくことができれば、以下の条件で「お金に関するストレスなく」早期退職できそうです。「お金に関するストレスなく」とは、資産を大きく取り崩すことなく生活していけるという意味です。

- あと2年とちょっと、2022年3月末まで働く。(有給休暇を使って、2023年夏のボーナスをもらってから退職)

- 退職金は一括でもらい、1年くらいかけて投資に回す。

- 年金は65歳から受給。退職後は国民年金はちゃんと払う。

- 健康保険は、退職後1年は社会保険の任意継続。その後は国民保険に切り替え。

- 持ち家がないので、管理費込みで月15万くらいの賃貸住宅に住む。75歳以降はサ高住などちょっと高めのところで月20万くらい。

- 車は70歳になるまで保有する。今持っている15年落ちにも関わらず走行距離たったの5万キロ弱のコンパクトカーを乗りつぶす。

- 医療費は、75歳までが月1万円、75歳以降月5万円。

- 食費は、外食込みで家族で月15万円。

- その他、光熱費やジム代や雑貨などにかかる費用は、現在の生活水準のまま。

- もしかしたら海外移住するかもしれないけれど、生活費は日本にいるときより安くする前提で。

しかし、先の利率を5.0%から4.5%にたったの0.5%下げただけで、同じ条件だと100歳頃にちょうど資産が底をつく計算になります。

4.0%だと、90歳を少し超えたあたりで底をつきます。

結構不摂生して生きてきたので、実際には90歳を超えて生きる可能性はほとんどないと思っていますが、それでも「資産を取り崩す生活」というものは、それだけで結構なストレスになりそうです。

視点を変えてみる

いくら悩んでみたところで、将来の運用利率など、実際に終わってみないとわかりませんし、わかった後では取り返しのしようもありません。(60歳を過ぎてから働き始めて得られる収入など、たかが知れているでしょうし。)

視点を変えて、資産額ではなく、保有している株式、つまり部分所有している企業からの利益であるルックスルー利益に着目してみるといいかもしれません。

企業のあげる利益は、すべて株主のものです。ただその還元の仕方にいくつか種類があって、配当や自社株買いといった直接的な還元もあれば、内部留保として事業に再投資して将来の利益を向上させるという形の還元もあります。

いずれにせよ、自分の持ち株のルックスルー利益(EPS×持ち株数)を、自分の資産からの「潜在的な収入」と考えることができます。

年金が支給されるようになれば、その額を加えたものが、毎年の自分の「収入」ということになります。

その収入の額が、毎年の支出額を超えるようになれば、「お金のストレスなく」一生を過ごすことができるはずです。

今年2020年以降の相場はどうなるかわかりません。前回の暴落からすでに10年以上経過しており、そろそろ暴落が来るというご意見もよく目にするようになりました。

もし本当に暴落がきて、優良企業のPERが大きく下がるようなことがあれば、淡々と買い増しを続けていきたいと思います。

そして、そのためにも現在の資産額に慢心せず、倹約に努めてキャッシュを確保しておきたいと思います。

(今年は、外飲みもほどほどにしておこう・・・。お金のためにも健康のためにも。)

投資と人生は自己責任で。

よかったら応援のポチお願いいたします。

にほんブログ村