※ 2018/5/21 最後の株価のところに追記しました。

株価はだいたい毎日見ています。保有している銘柄はもちろん、保有を検討したいウォッチ銘柄の株価もです。

価格の上げ下げを見て相場を取りに行くためではなく、株価の下落をとらえて「買い(増し)のチャンス」かどうかを判断するためです。

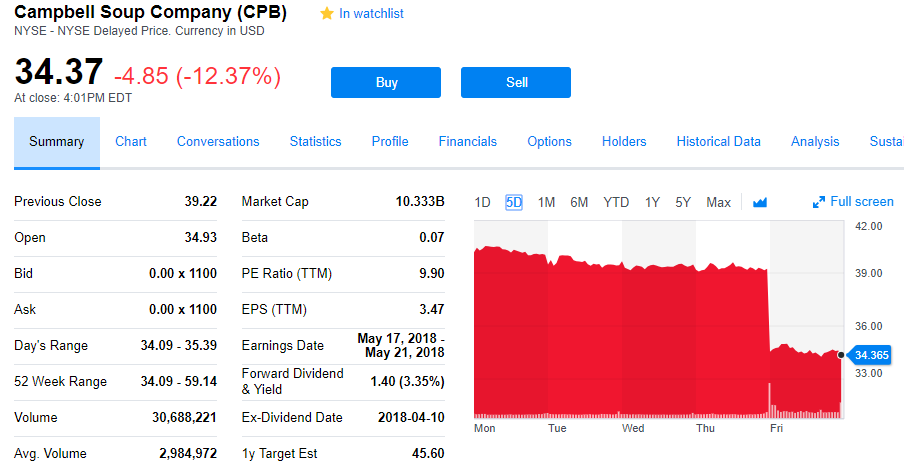

昨夜はCPBの株価が、同社の2018/4(3Q)決算発表を受けて12%以上下げました。

同社のニュースリリースによると概要は以下の通りです。

- 直近3か月の売り上げは、Snyder’s-Lance社とPacific Foods社の買収による効果を反映して15%増。

- しかし、利益は”Campbell Fresh”セグメントの減損費用$619Mのために、赤字転落。

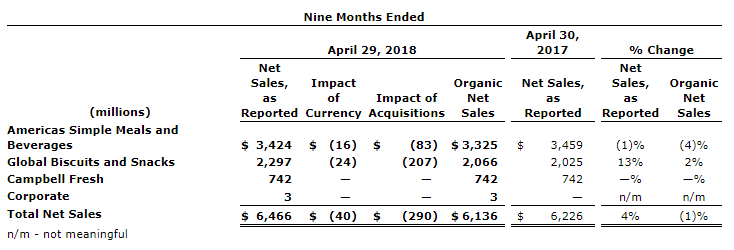

まず、同社の3つあるセグメントを確認してみます。(写真は同社ウェブサイトから)

- Americas Simple Meals and Beverages — 日本でもおなじみの缶スープやV8ジュースなどを含む食料品セグメントです。

- Global Biscuits and Snacks — 豪州、アジア太平洋地区、ラテンアメリカにおけるスナック菓子のセグメントです。

- Campbell Fresh ― コストコで売っている皮なしにんじんやドレッシングなどのセグメントです。

この3つ目のCampbell Freshがうまくいっていないようです。数字を見てみます。

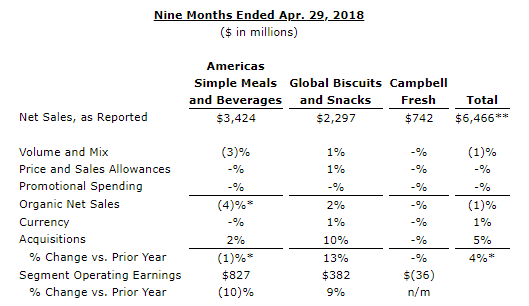

最初の2つのセグメントはちゃんと利益が出ていますが、Campbell Freshは赤字ですね。このセグメントは2017/8の本決算時も赤字でした。国を問わず、農業一次産品の生産というのはあまり儲からないみたいですね。

しかし、他の2つのセグメントと比べて売上も小さく、これ以上赤字が拡大しないのならば無視してよいと思います。(日本企業と違って米国企業は調子の悪い事業をスパッと切り捨ててくれますから、心配はいらないでしょう。)

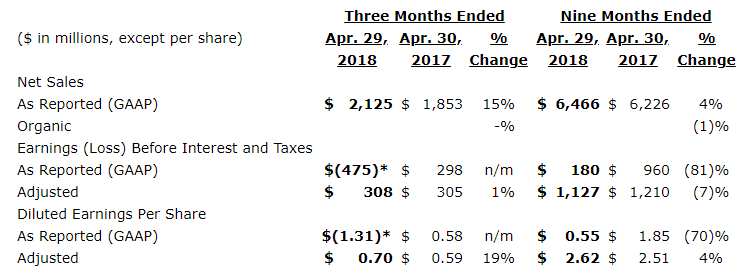

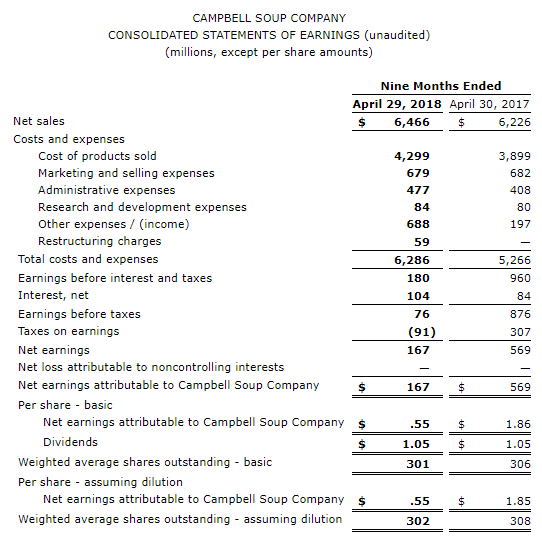

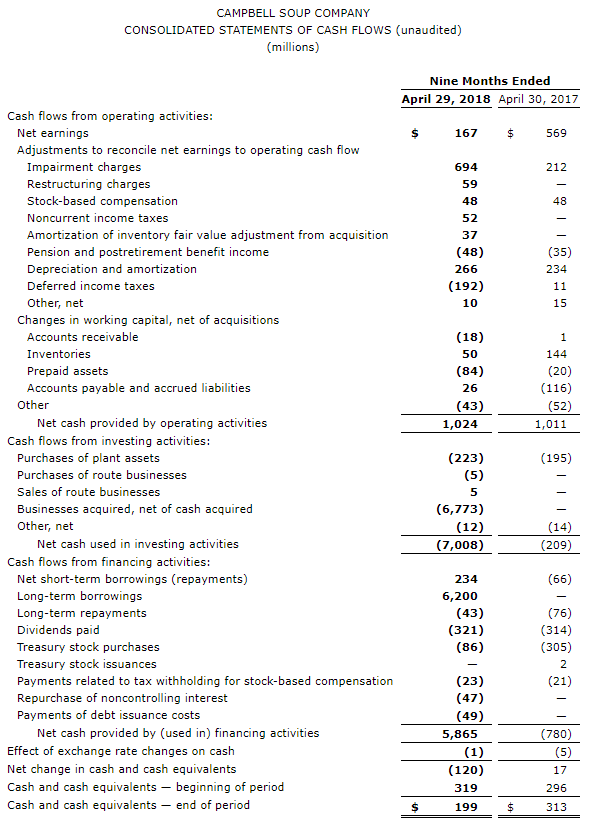

9か月分のPLとCFを見ておきます。

売上は微増、利益は大幅減益です。CFは買収に伴い投資CFが大きくマイナスに膨らんでいます。

今後買収の効果がでてくることと、減益は一時的な要因であることから、2018/8本決算やそれ以降の展開には期待できるのではないでしょうか。

買収した2社の製品は、私は実際に見たことがありませんが、どちらも米国消費者の健康志向に応えるためのもののようです。

投資CFのマイナス額約$7,000Mは、だいたい同社の10年分の利益に相当します。(「だいたいで」すよ。)

まとめ

5年チャートです。

2016年年初の株価$66.53からほぼ半額にまで落ちています。

業績が乱高下する業界ならともかく、長年安定して利益を上げているディフェンシブ銘柄の株価に対する相場の評価が、たったの2年半で半分にまで下がっているのです。

しかし一方で、過去の株価推移の実績だけからいえば、この銘柄の株主があまり報われていないことにも注意が必要です。配当を再投資した場合のリターンはあまりよくありません。(詳しくは過去記事を参照してください。)

みなさん、どう判断しますか?

(同社については他にも過去記事もありますので、ご参考まで。)

※ 2018/5/21追記

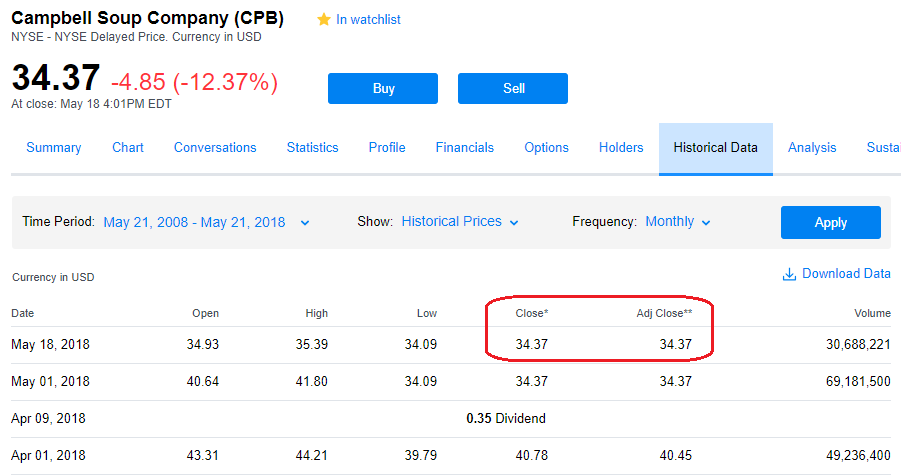

10年間の「配当再投資時」のリターンを調べてみました。Yahoo financeの”historical data”を使います。

赤で囲ったところの、左側が最新の終値、右側が”adjusted”、つまり配当再投資と分割を考慮した終値です。最新の株価を基準にしているので、ここでは同じ値です。

そして、10年前の両者の値です。青で囲ったところ。

調整前の株価は、33.46から34.37へ、たったの2.7%しか上昇していません。

調整後の株価も、24.76から34.37へ、38.8%の上昇にとどまっています。1年あたりだと、たったの3.33%(=1.388^(1/10)-1)です。

株価が下がっている今の時期に見ているからなのでしょう。株価が高い時期に計算すれば、もっとリターンは高く見えます。

しかし、次の10年もほぼ同じ結果だとしたら、その10年をまるまる損したことになります。失った時間は取り戻せません。(3.33%の利率で十分というのなら別ですが。)

「S社とP社の買収効果がこれから出てくるはず」という期待で買うのもよいでしょうが、「期待」にかけるのならもっと良い銘柄がありそうです。

もうちょっと悩んでみます。

よかったら押してください。