中国で水処理事業を営む北京市政府系企業、北腔水務(0371.HK)の決算が出ました。

過去記事にも書いた通り、浄水、下水の処理場建設が事業内容ですが、その建設にあたってはBOT(Build-Operation-Transfer)方式をとっています。発注者(政府)から建設を請け負うだけでなく、その後一定期間の運営も請負い、その間の収益で回収するという事業モデルをとっています。

事業を拡大するにあたって、売上をキャッシュで受け取るのではなく、その代わりとして将来の設備使用権(運営権)を受け取っています。そのため、バランスシートやキャッシュフローは通常の企業と大きく異なっています。

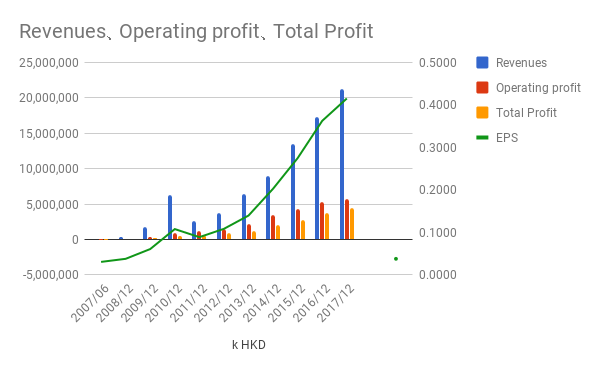

売上・利益

売上は22.11%増、営業利益は7.51%増、最終利益は20.90%増です。営業利益の伸びに対して最終利益の伸びが大きい理由は、後述する通り税率が下がった影響です。

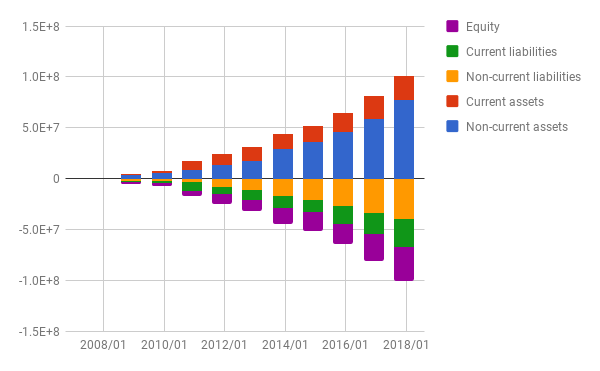

バランスシート

資産の内訳を見てみます。

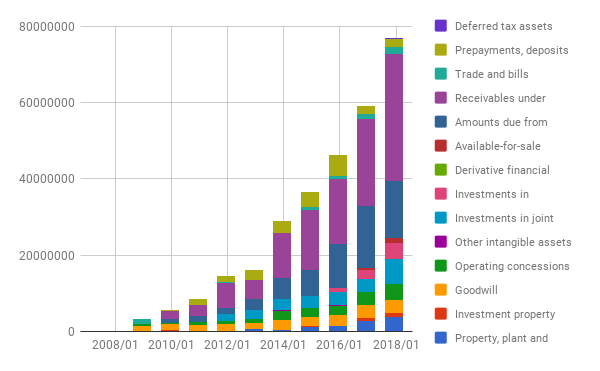

2016/12決算と同様に、割合が大きいのは以下の2つです。(グラフの判例の上から4つ目と、5つ目)

- Receivables under service concession arrangements ― “service concession”は発注者(政府)から12年から40年の間で与えられる設備使用権のことです。この項目は設備を利用して提供したサービス役務の対価のうちの売掛金(”receivables”)つまり未受け取り額を示しています。

- Amounts due from contract customers ― “amounts due”も未払い額です。つまり、顧客からの未支払い額を示しています。

どちらも「非流動資産」に分類されていますから、すぐには支払ってもらえない金額ということになります。これは先ほど書いたように、顧客(政府)から売上金を現金でもらう代わりに設備使用権を受け取っているためです。つまり、これらの額は将来発生する費用(設備使用権)を示しています。

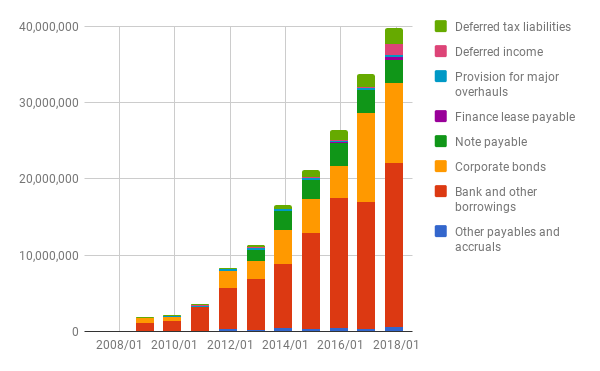

次に、負債の内訳です。

額が大きいのは、社債(corporate bonds)と借り入れ(bank and other borrowings)です。

顧客からの未支払い分を埋めるために、これらの借金をしています。

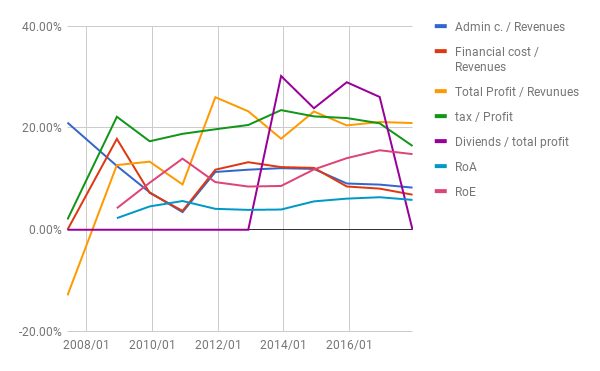

比率

ROAは4.00%、ROEは16.09%です。

販管費やファイナンス費用の対売上比率が下がっているのは良いですね。とくに後者については、多額の借金を抱えているので経営を圧迫しかねない要素ですから、下がることは重要なポイントです。

2017年分の配当支払額はまだ発表されていません。

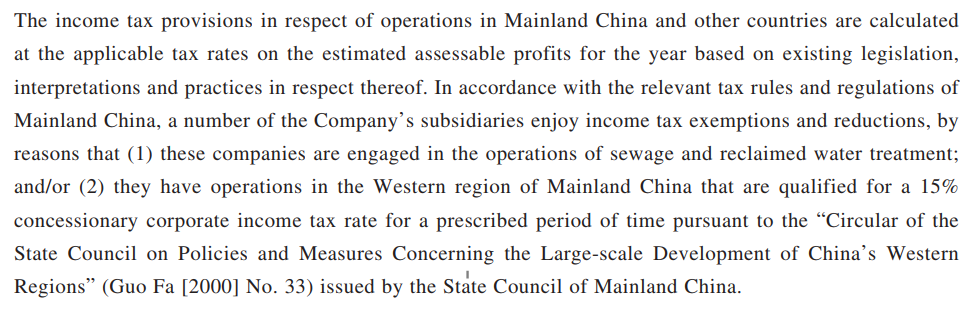

税率が下がっていますが、これは税優遇措置によるものです。特に中国西部では税率が15%に抑えられています。

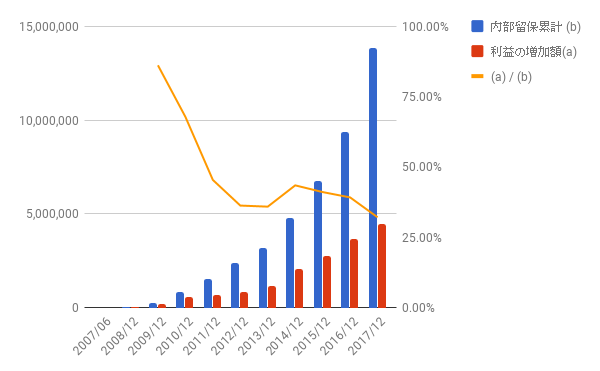

利益配分と再投資の効果

2017年の配当を加味していませんが、2007年からの利益増加と内部留保累計の比率は32.17%と良好です。仮に配当を加味すれば、数字はもっと大きくなるはずです。

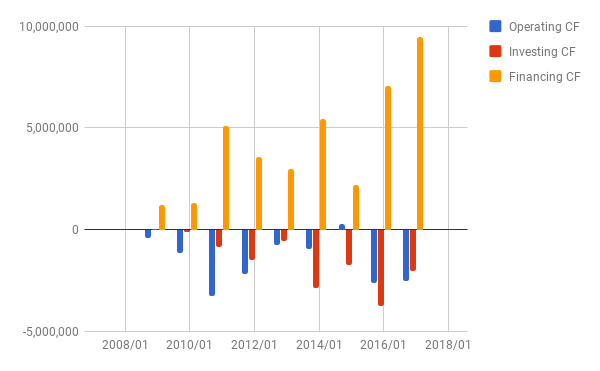

キャッシュフロー

2016/12までのキャッシュフローです。

現金での売り上げがほとんどないため、営業CFはずっとマイナスです。また、規模拡大に伴って借り入れも増えているので、財務CFがとびぬけています。

株価

PERは17.47%。配当利率は2.76%。

水不足がおそらく半永久的に続くであろう中国の需給状況と、同社の急成長を考えると安いかもしれません。

しかし、過去記事にも書いた通り、中国政府系であることが、安心材料であるとともにリスクと考えられるでしょう。また、BOT事業ならではの独自なバランスシートやキャッシュフローも、不安要素といえるかもしれません。

そのあたりを反映してか、この5年の株価はぱっとしていません。

保有するとしても、ポートフォリオ中の割合は抑えておきたい銘柄です。

追記: 明けて3/29の市場で10%近く下げています。機関投資家やアナリストの予想に届かなかったためか、あるいは営業利益の伸び鈍化が懸念されたためでしょうか。

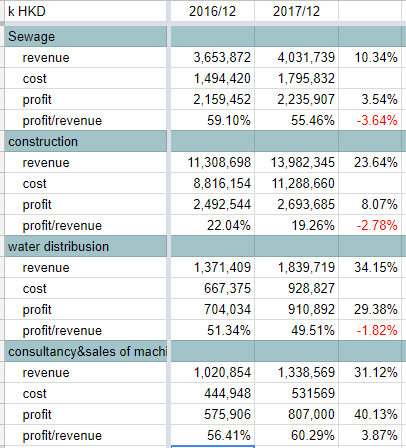

追記2: セグメントごとの売上・利益・利益率を見てみます。

建設、つまり「種まき」の事業の利益の伸びは鈍化していますが、浄水供給、つまり「刈り取り」の事業の利益が大きく伸びています。

株価は大きく下げて、PERも15.55まで下げています。配当利率も2.85%。

決算の「数字」を見る限りは、買い時に見えます。

よかったら押してください。