米国企業の決算発表がひと段落して、次はそろそろ中国企業の決算が出てくる時期ですね。年度末で忙しい時期ですけど、「毎日の宿題」は、さぼらずきっちりやっていきたいと思います。

今日は、中国で産業廃棄物の処理やリサイクルを手掛ける東江環保(Dongjiang Environmental)を取り上げてみます。

2月27日に2017/12決算のpositive profit alertを出しています。内容は以下の通りです。

- 売上が18.52%増。

- 営業利益が3.85%増。

- 最終利益は11.81%減も、これは前年度の事業売却に伴うもの。この影響を除くと21.40%。

先に書いておきますが、私は以前この銘柄を買って、その後売却しています。再度買いなおすべきかどうか判断するために、2016/12までの決算内容を整理しておきます。

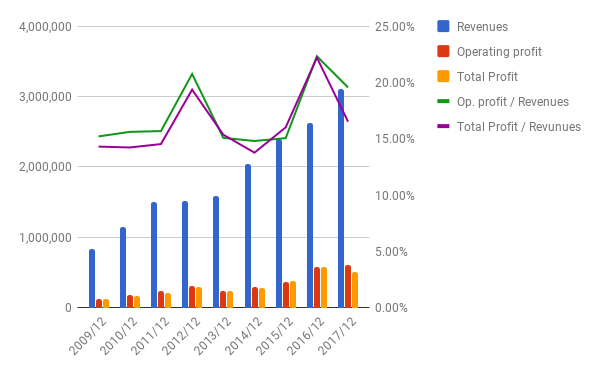

売上・利益

売上は伸びており、利益率も安定しています。利益は2013/12頃にスランプがありましたが、その後は成長を続けています。(2017/12の最終利益の落ち込みについてはは上に書いた通り。)

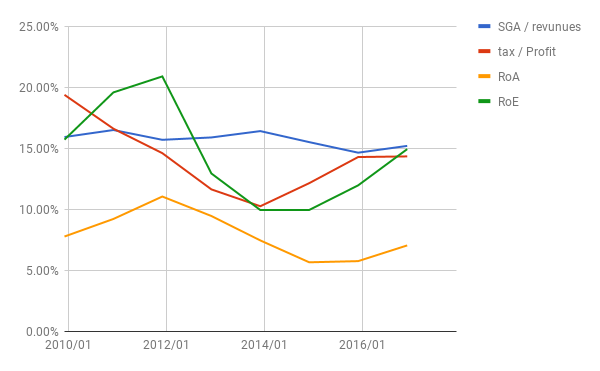

比率

SGA/売上の比も約15%と悪くない数字です。ROEがちょっと低いですが、回復傾向にあります。

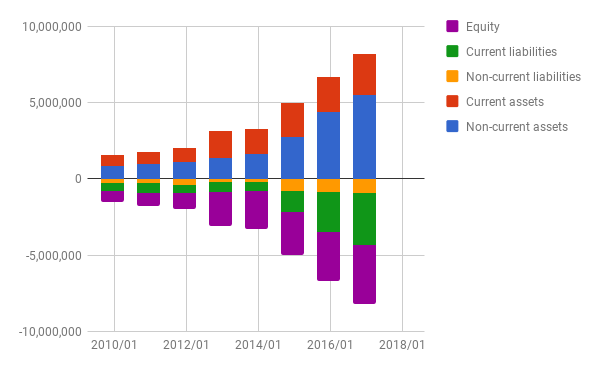

バランスシート

資本はちゃんと確保していますが、左右(上下)にどんどん膨らんできています。

今回は、非流動資産と流動資産を詳しく見ていきます。

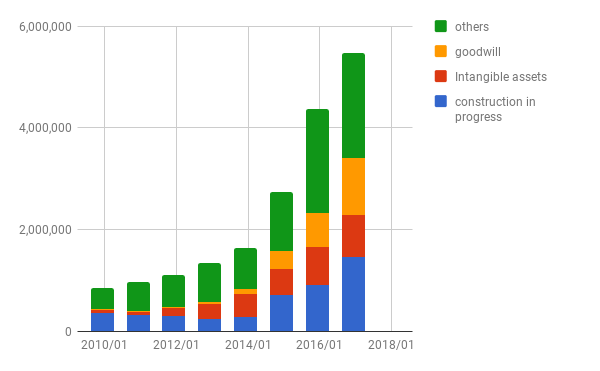

非流動資産

買収に伴うのれん代と、”construction in progress”が大きな比を占めていますね。

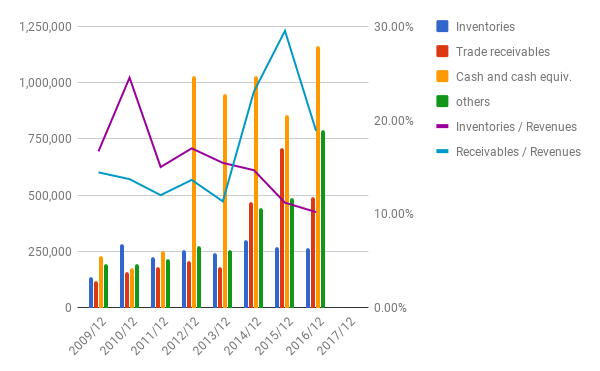

流動資産

2012/12に現金が一気に増えていますが、これは投資先企業の吸収(absorption)によるもののようです。

売上に対する在庫の比率はじりじり下がっていて良好です。売掛金の比率が2015/12に一気に上がっていますが、2016/12で下がっています。

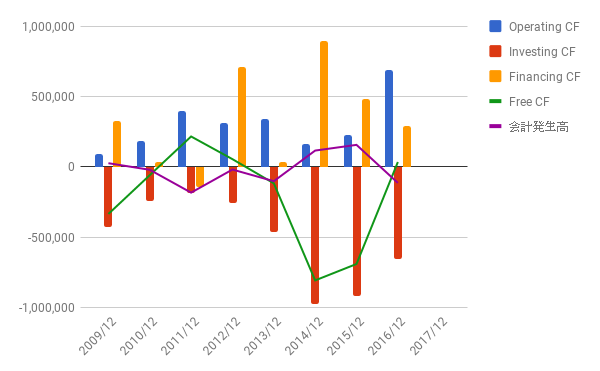

キャッシュフロー

フリーCFがマイナスの年が多いです。その投資を補うために、社債発行や増資を繰り返しているようです。直近では2017/3と2017/5に、社債発行(用途を環境事業に限定した「グリーンボンド」)や第三者割当増資でそれぞれ6億元、23億元の調達を発表しています。

あまりポンポンと増資されるのは、既存の株主にとっては辛いですね。

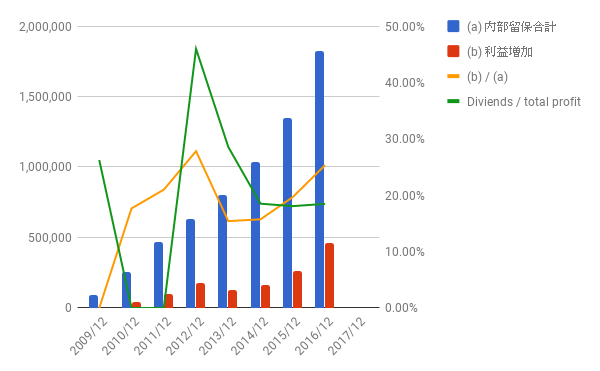

利益配分と再投資の効果

自社株買いはしていません。配当性向はここ3年はだいたい20%くらいで推移しています。

2009年から2016年の8年間の利益増加と内部留保累計の比率は25.33%。結構いい数字だと思います。

株価

10年チャートです。

事業拡大とともに株価も伸びていますが、きれいな右肩上がりとは程遠く、上下変動が激しいですね。

PERは16です。

以前にこの銘柄を買って、売ったのは、まだ同社がGEM市場に8230.HKというコードで上場されていた2005年から2006年にかけてのことです。まだちゃんと売買の理由を記録する癖をつけていなかったので、なぜ自分が買って売ったのかはわかりませんが、その後も気になっていたのでニュースはチェックしていました。

中国の環境対策が待ったなしであることはよく知られていますし、政策の追い風を受けて同社の事業も急激に伸びています。しかし、あまり株主に報いるタイプの企業には思えません(そもそも、中国企業にそういう企業は少ないみたいですが)。

少なくとも今の時点では、「買い戻す」と判断は難しいですね。

よかったら押してください。