ユニオン・パシフィックも2017/4Q(未監査)が発表されました。

大きな数字の動きとして、支払い税見込みが大きくマイナス(税還付)となっており、その分最終利益が跳ね上がっています。

そんな事情を考慮して、本業が好調かどうかを見ていきます。

以下、金額はM USDです。

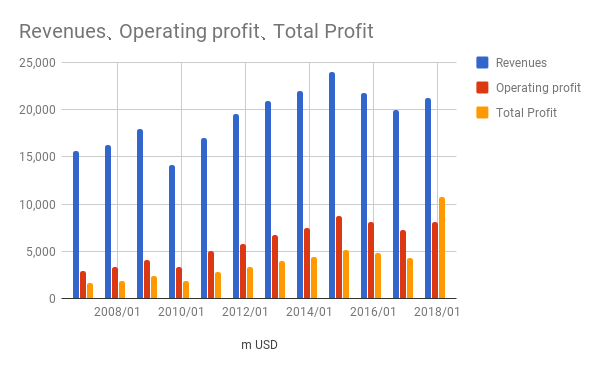

売上・利益

昨年、一昨年と石炭輸送需要低迷により減収、減益傾向でしたが、今年度は売上、営業利益とも持ち直しました。

なお、ROAは21.84%、ROEは 37.50%です。

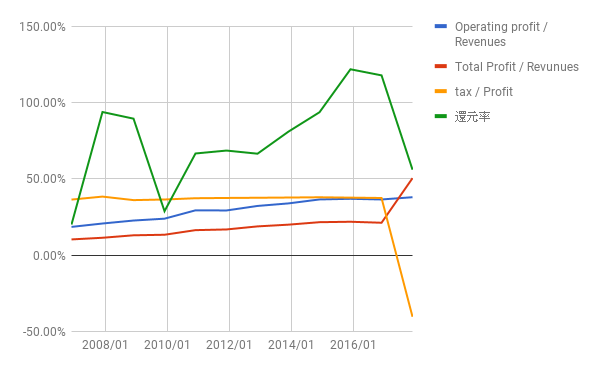

比率

営業利益/売上は、前年より微増です。(36.47% → 37.95%)良い傾向でしょう。

最終利益/売上と、税率は、それぞれ上下に跳ね上がっていますが、これは単年度の事情なので無視しましょう。

株主還元と再投資の効果

配当と自社株買いを合計した株主還元も、最終利益が跳ね上がった分、前年度117.74%から今年度55.97%へ低下していますが、絶対額としては増えています。

- 配当:1,879 → 1,982

- 自社株買い:3,105 → 4,013

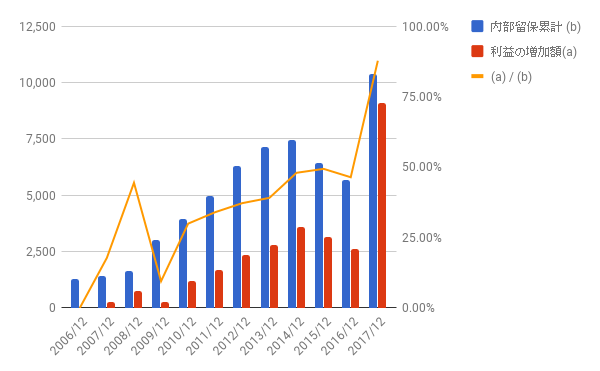

内部留保合計と利益の増加額は、税還付による特殊事情から、今年度はあまり参考にはならないですね。

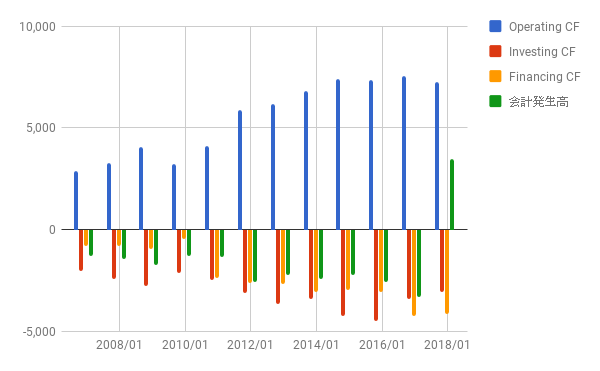

キャッシュフロー

フリーキャッシュフロー(営業CFと投資CFの合計)はプラスで問題なしです。

会計発生高(最終利益と営業CFの差)がプラスになっていますが、これも先ほどの税還付(見込み額)によるものでしょう。

株価

結果が予想を下回ったのでしょう。一気に5%以上下げています。とはいえ、実績PERは23.64。さすがに「割安」といえるレベルではないです。

このままするすると下げればラッキーですが、本業が順調なのでその可能性は薄いでしょう。

「押し目待ち」をしていた人には買い時かもしれませんね。

よかったら押してください。