ドミノピザ(DPZ)の2017/12決算が出たので内容を見てみます。

うちの近所にも店舗があります。ネットで注文して自分で取りに行けば、実質ほぼ半額(もう1枚無料サービス)なのがうれしいですね。米国企業でありながら、日本で生活していても身近に感じられる銘柄です。

同社の決算書は今回初めて見たのですが、優良企業なはずなのに大きく「債務超過」になっていたので、びっくりしました。

理由を探るために、「ドミノピザ 債務超過」で検索すると、SBI証券さんのわかりやすい記事を見つけました。要約すると、米国の場合債務超過になる企業には、次の2種類あるとのこと。

(1) 業績が悪いため資本が減って債務超過になる。

(2) 好業績が続き自社株買いを続けたために債務超過になる。

ドミノピザは、当然(2)というわけです。

米国株や会計に詳しい方にとっては当たり前のことなのだと思いますが、私にとってはとても勉強になりました。

さっそく10年分の決算内容を見てみます。

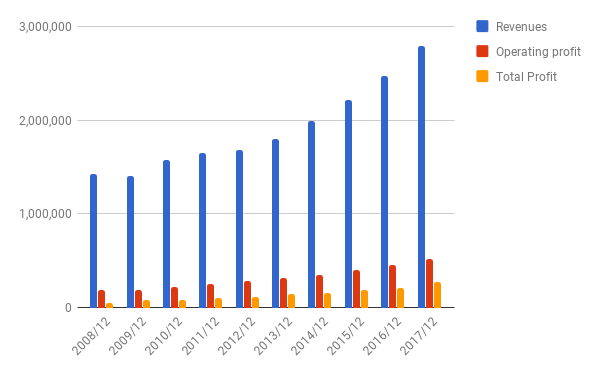

売上・利益

売上、利益とも順調に伸びています。ROAは36.80%。債務超過なのでROEは算出不能です。

なお、店舗数でいうと、米国内が約4割、海外が約6割のようです。

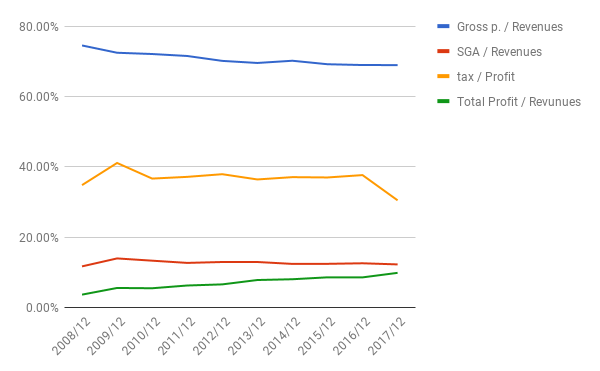

比率

最終利益率がじりじり上がっているのがいいですね。税率が下がっているのは、他の米国企業と同様に”Tax Cuts and Jobs Act”による単年度事情です。

株主還元

ここ数年、利益の100%を超える還元が続いています。

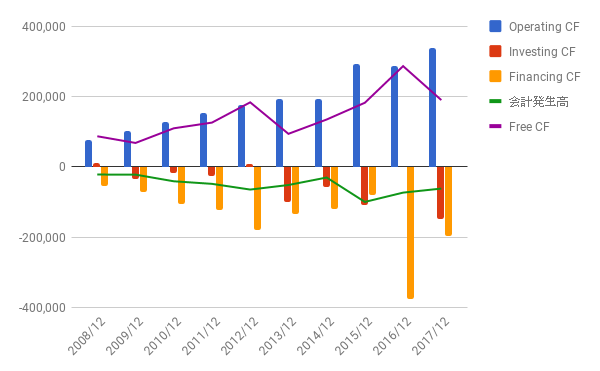

キャッシュフロー

こっちも文句なし。

バランスシート

資本(equity)ではなく、株主の赤字(stockholder’s deficit)です。

先のSBIの記事で理由はわかりましたが、本当に大丈夫なのかどうか判断がつきません・・・。

「つまり、「自社株買いで債務超過」が成立するためには、「この会社は債務超過になって財務リスクは高いが、安定的なキャッシュフローが期待できるので、同社に対する債権や同社が発行した債券をもっていても大丈夫だ」と判断する、事業内容を熟知した取引先と債券投資家の存在が不可欠と言えるでしょう。」(同記事から抜粋、赤字はこのブログで追記)とのことです。

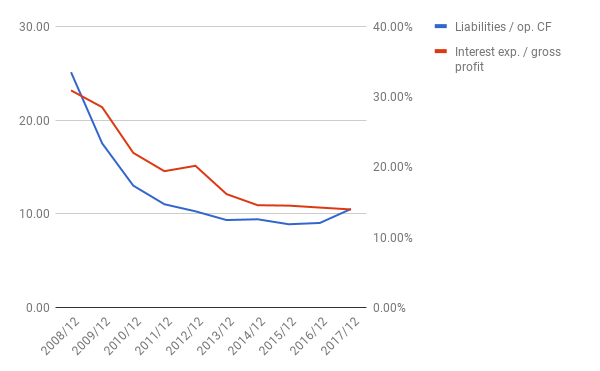

この債務が同社の経営上どの程度のものなのかを見るために、以下の2つの指標を計算してみました。

a. 負債総額 ÷ 営業CF (下のグラフ、青線、左軸)

b. 支払利息 ÷ 粗利(同、赤線、右軸)

どうでしょう。

どちらの数字もここ数年で安定してきています。

負債/営業CFは約10ですから、その気になれば約10年で借金を完済できるということです。

利息/粗利は約14%です。ちょっと高い気もします。株主にとって、この利息を払い続けるのがよいのか、それとも数年配当と自社株買いを我慢して利息を減らした方がよいのか。もちろん、前者の方がよいと経営陣が判断してのことでしょうし、一個人株主が決められる話ではないですけど。

「ドミノピザ 社債」で検索してみます。

ドミノピザが安く資金調達できた「からくり」とは(WSJ日本語版)

事業証券化(WBS)と呼ばれる手法を使って、低コストで資金調達しているようです。

(記事から抜粋)一方、WBSでは、一般に借り入れコストが下がるという利点があるとはいえ、資産担保証券(ABS)以外の債券発行やキャッシュフローが悪化した場合の資産売却が制限される可能性がある。ジャナス・ヘンダーソン・インベスターズの米国証券化商品部門責任者、ジョン・カーシュナー氏は「事業が悪化すれば、手元に何も備えが残っていないようなものだ」と述べた。(赤字はこのブログ)

要は、現在の右肩上がりの成長が鈍化したり、あるいは「チポトレメキシカン(Chipotle Mexican Grill)(CMG)」の食中毒スキャンダルのようなことがあれば、株主につけが回るのかもしれません。まあ、ピザはよく焼いているので食中毒のリスクは低いと思いますけど。

株価

10年チャートです。

きれいな右肩上がりのチャートです。

PERは38.36でちょっと買いづらいですが、待っていても大きな押し目は来なさそうです。

1か月チャートです。

2月初めの相場下落時が一つの押し目だったようですが、そこからもう1割以上上がっています。

配当とキャピタルゲインの両方をバランスよく狙うにはいい銘柄かもしれません。でも、上に書いたようなリスクがあることは頭の片隅に置いておきたいと思います。

同社の資金調達については他にも調べるといろいろとありそうですけど、「よくわからないものには手を出さない」というバフェットの言葉を思い出したいと思います。

よかったら押してください。