日頃銘柄のニュースや株価をチェックしていますが、どうしても自分の保有銘柄中心のチェックになってしまいます。

投資について他の方と議論する機会もないので(あってもあまり議論はしたくないですが)、どうしても視野が狭くなりがちです。

先日発売された東洋経済の米国会社四季報・春夏号を買いました。大半の企業の年度決算が網羅されているので、年に1度だけこの号を買うことにしています。

できるだけ食わず嫌いをさけて、最初のページから1ページづつめくって、買うに値する企業かどうかを考えてみます。

もちろん、1ページに記載された情報は限られていますし、ネットで調べれば決算内容を含めてより詳細な情報を得ることができます。四季報を見るのは、あくまで自分の興味を引き起こすきっかけのため。興味が湧けば、より突っ込んで調べてみます。

まずは巻頭の「注目企業100社」のセクションのページをパラパラとめくって、新しく買ってもいいかなと思った銘柄8選をあげてみます。

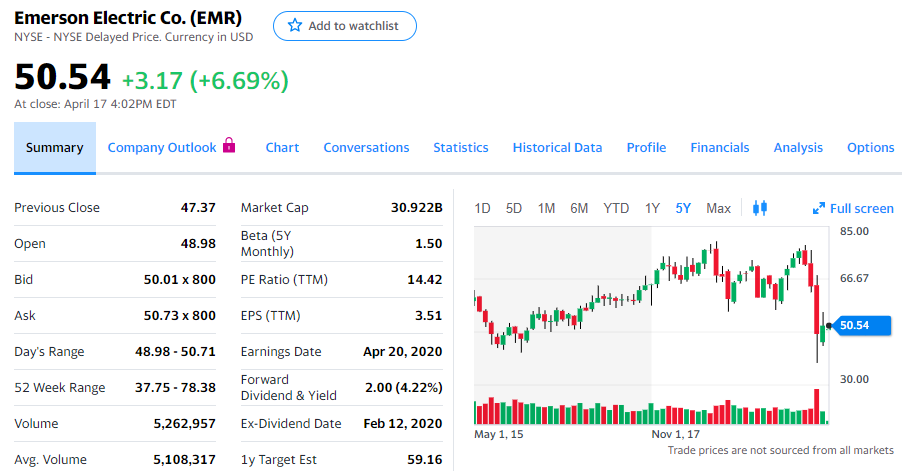

エマソン・エレクトリック(EMR)

計測機器、プロセス制御などの産業機器と、冷凍空調制御の2本の柱を持った企業です。

電気・電子機器の製造業は、投資対象としては避けてきました。ハネウェル(HON)とかも。製品の競争力を維持するために常に研究開発に投資し続けなければならないイメージがあるので。

しかし、EMRに注目したのには理由があります。それは、62年連続増配中ということです。配当利率は4%くらい。

5年チャート:

コロナショックで株価は急落しています。実際に業績にも影響が出てくるでしょう。連続増配も止まるかもしれません。

しかし、変化の少ない食料品業界ではなく、技術革新の流れが速い電気・電子機器の製造業にあって、62年も増配を続けられるだけの「強み」があるはずです。このあたりを要調査ですね。

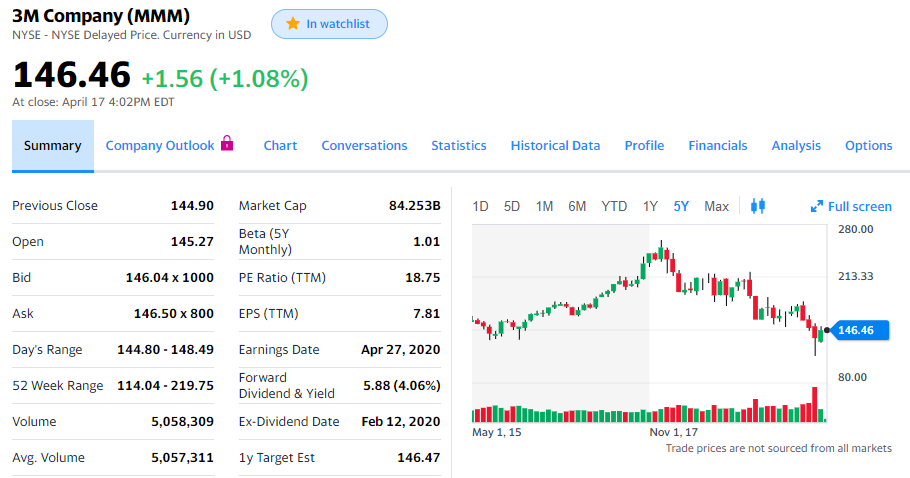

スリーエム(MMM)

こちらも連続増配の優良銘柄です。

製品は多岐にわたりますが、イノベーションを連続して起こすことができる仕組みを社内に持っていることが強みのようです。

5年チャート:

2018年から株価はじりじり下げています。

(画像は楽天証券から)

業績は安定していますが、利益が徐々に下がっていますね。

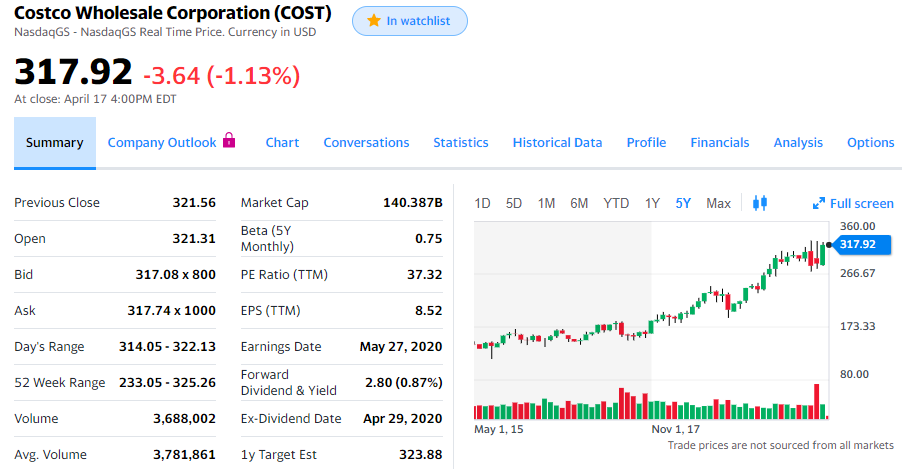

コストコ(COST)

同社の利益は、主に会員からとる年会費から生み出されています。

その会員費を17年6月に値上げしています。値上げしているにも関わらず売り上げが減らないということは、それだけ競争力を持っているということです。(なお、現在の日本の会員費は税抜きで4,400円。税込みだと4,840円。10年くらい前に1年だけ会員になりましたが、その時は税込みで4,000円くらいだったような記憶があります。)

ROEも約25と十分高いです。

5年チャート:

コロナはむしろ追い風なので、株価も下げていません。PERは37。押し目らしい押し目も出てこないかもしれません。

しかし、もし「二番底」で下がることがあれば買いたいところです。

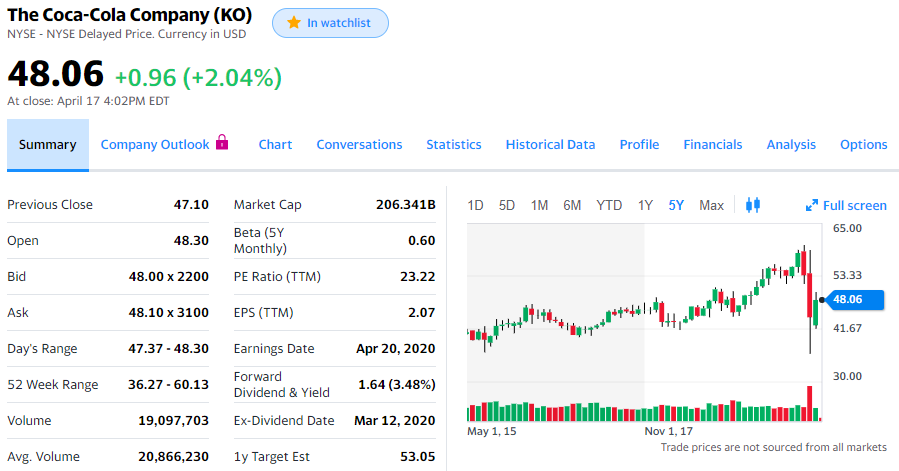

コカ・コーラ(KO)

長年横目で見ながら、なかなか買えずにいた銘柄です。

しかし、コロナショックで株価を大きく下げています。

5年チャート:

長期的に需要が減ることはないと思います。

先進国では甘い炭酸飲料は避けられつつありますが、ミネラルウォーターへの転換も進んでいるようです。また、世界中で見れば、あのコカ・コーラの爽やかさの虜になっている人は、まだまだたくさんいるでしょう。

ボトリングの再フランチャイズ化によるコスト低減や、値上げの成功もよい材料です。

PERは約23。近年またとない「買い時」かもしれません。

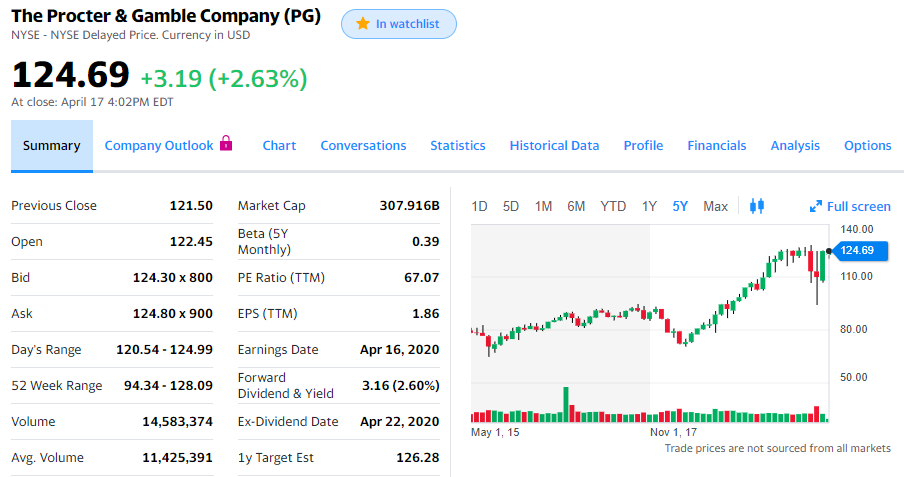

プロクター・アンド・ギャンブル(PG)

これも横目で眺めている銘柄。63年の連続増配。

5年チャート:

コロナショックによる下げは、すでに回復済ですね。生活になくてはならない製品を扱っていますから、需要は減ることはないでしょう。

PERは67超。ちょっと手が出せませんが、この先も押し目はなかなか来ないかもしれません。

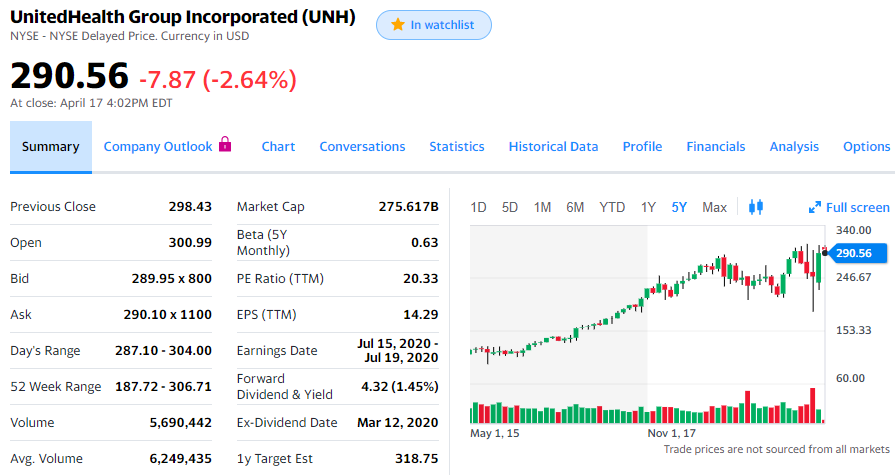

ユナイテッド・ヘルス(UNH)

オバマケアの失敗から敬遠していた銘柄ですが、業績はしっかり成長しています。

(画像は楽天証券から)

ROEも約25と十分高いです。

5年チャート:

こちらもコロナショックの影響は回復済です。

PERは20と「お手頃」ですが、コロナショックが業績に与える影響を要観察です。

アドビ(ADBE)

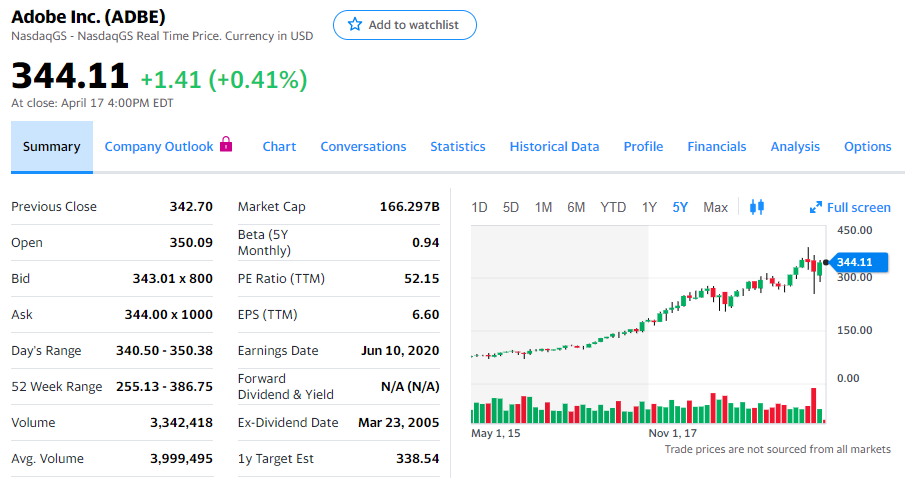

AcrobatやPhotoshopといったデザイン関係の仕事には欠かせないツールを提供しています。これらの仕事に携わっている人にとっては、事実上他の製品への切り替えは不可能でしょう。

従来のライセンス形態のビジネスから、クラウドサービスの利用料をとる形態への転換に成功しています。

また、無配が続いていますが、自社株買いによって株主還元を進めています。税金の面から言えば、株主にとってもうれしいことです。

(画像は楽天証券から)

業績は急成長中。

5年チャート:

PERは50超。ちょっと手が出せませんね・・・。長期的な成長を考えれば、買値はあまり意識する必要はないのだと思いますが。

マイクロソフト(MSFT)

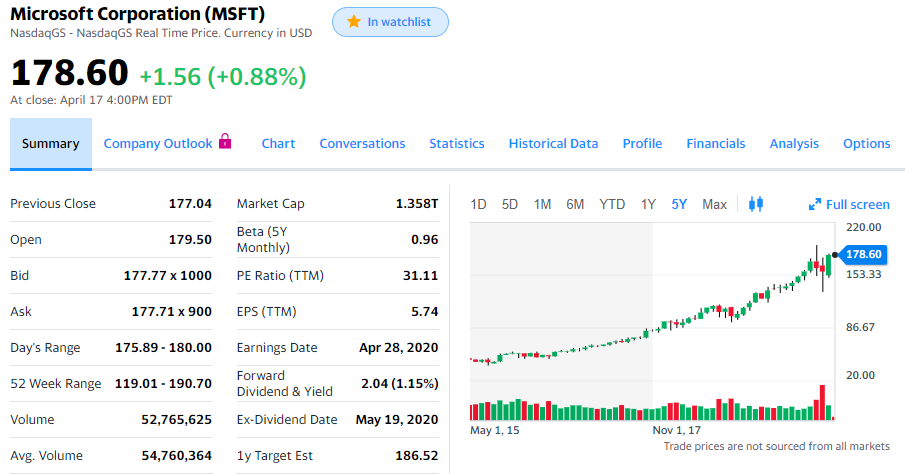

オフィス業務をやる上で、WordやExcelを使わない選択肢はあり得ないでしょう。

個人的にはGoogle Officeを使うようになりましたが、仕事ではまだまだマイクロソフト製品を使うでしょう。

一昔前にOpenOfficeというフリーの互換ソフトがブームになりましたが、結局細かいところで使い勝手が悪く、使わなくなった記憶があります。

仕事をする上で一番使用頻度の高いツールの一つですから、多少の利用料をけちるより、本業で成果を出した方がよいと考える企業が大半でしょう。

他の多数の人が使っているツールとの互換性を保つ必要があるので、使う人が増えれば増えるほどその製品の価値が高まる「ネットワーク効果」を持った製品の代表です。

そのOfficeも、(アドビと同じく)Office365としてクラウドサービスの利用料をとる事業形態への転換が進んでいます。

Azureは、AWSに首位を譲っているものの、そのシェアを脅かしているようです。

5年チャート:

同社もコロナの影響はほとんどなし。PERは約31。ちょっと高い気もしますが、いつまだ待っても押し目は来なさそう。

まとめ

いまの価格ですぐに買ってもよいと思えるのは、KOだけです。

COST、PG、ADBE、MSFTはちょっと高いですね。あくまで感覚的にですが。(私のような素人が将来の利益の割引価格を正確に計算することは、どのみち難しいので、感覚的な判断で十分と考えています。)

EMR、MMM、UNHについては、事業内容をもっと調べてみる必要があります。「確かに強い堀を持っている」と腹落ちして買わないと、暴落時に自信をもって持ち続けることができないので。

なお、「食わず嫌い」せずに眺めたつもりですが、どうしても避けてしまう業界があります。

金融、製薬は素人にはその事業内容を深く理解することは難しいと思います。そういう株を持つと、暴落時に怖くなってろうばい売りに走りかねません。

バフェットの所有している航空会社も、今後10年、20年と優位性を保てるイメージがわきません。ベライゾン(VZ)などのモバイル通信関係も同じです。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村