先日「米国会社四季報」から、買い候補企業をピックアップした記事を掲載しました。

その中で挙げた一つ、Robert Half International(RHI)について調べてみました。

同社は、金融(会計、財務、簿記)やテクノロジー(IT)などの分野に特化した、人材紹介や人材派遣を行っている企業です。

日本でも事業を行っているようです。(「ロバートハーフ」で検索するといろいろ記事が出てくると思います)

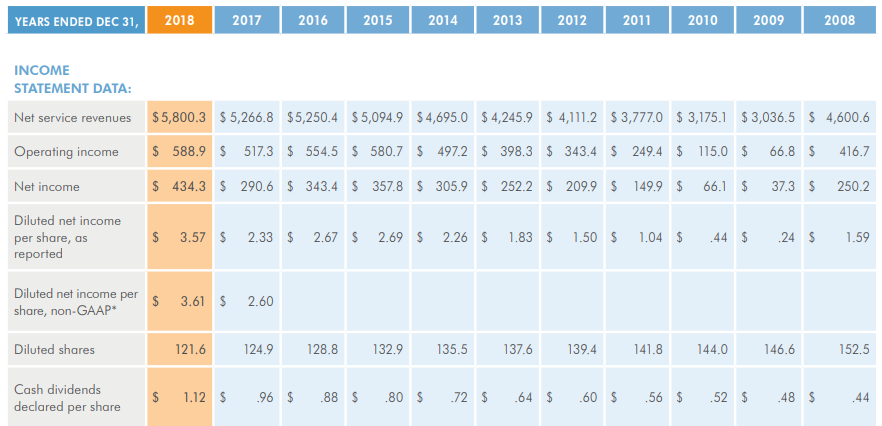

2018年度決算書から数字を拾ってみます。

10年分の売上、利益、EPS、配当額です。

グラフではないのでちょっとわかりづらいと思いますが、売上と利益は緩やかに成長しています。

配当は、どの年もだいたい利益の「四分の一」くらいですね。

しかし、財務CFを見てみると、自社株買いも含めて「利益のほぼ全額」を株主に還元しています。

左から、2018年、2017年、2016年です。

事業継続のために、新たな投資をほとんど必要としないということです。

事業はいくつかのサービスから構成されています。いくつか例を挙げてみます。

・Accountemps ― 会計、財務、簿記などの人材を、繁忙期や緊急時などに一時的に派遣してくれるサービス。

・OfficeTeam ― エグゼクティブからアドミン(総務)のアシスタント、そして受付などの人材を、テンポラリーまたはフルタイムで派遣してくれるサービスです。

・Robert Half Finance & Accounting ― こちらはリクルートメントつまり人材紹介のサービスです。日本で展開されているのはこちらのようですね。

他にも、技術者系の”Robert Half Technology”、法務系(弁護士)の”Robert Half Legal”、そしてリスク管理や内部監査サービスを提供する”Protiviti”などがあります。

アメリカの企業って、「本業」以外の仕事は、こうやってどんどんアウトソースされているんですね。

我々のように日本の会社でのほほんと居座っていられるような環境は、とっくに消滅しているのでしょう。(そして、日本も次第にそうなりつつあるのでしょうけれど)

保有に値するか?

長期保有の対象とするためには、「強い経済的な堀(模倣困難性)」を持っていることと、事業の需要が今後も継続することが最低条件です。

この銘柄に目を付けた理由は、同社が提供している、「人材紹介」、「人材派遣」という事業が、「ネットワーク効果」、つまり利用者の増加が個々の利用者の利益を向上させる性質があると思ったからです。

しかし、人材関連の企業だと、日本だとリクルートや、世界レベルで見るとIndeedのような強力な競合がいます。

そして何より、AIの進化や浸透が、そもそも「人材」の需要のあり方を大きく変えていく可能性があります。

別の見方をすれば、仮に同社の株を持っていて、大きな暴落に見舞われたとします。その時に、我慢してずっと保有し続けたり、あるいは淡々と買い増しをできるかどうかは、同社の事業の先行きに自信を持てるかどうかにかかってきます。

仮にそのような事態になった時に、同社株を自信をもって継続保有や買い増しするのは、ちょっと不安かもしれません。(UNP、WM、FASTなどなら自信をもって持ち続けられます。)

なので、現時点ではRHIは「見送り」だと判断しました。

ささっと決算書を見ただけで、感覚的な判断をしているだけです。ですので、もっとちゃんと研究すれは保有に値する企業なのかもしれません。

しかし、米国市場だけ見ても、上場企業の数は山ほどあります。

さっとみて「保有に値しない」と判断するのなら、あまり時間を使って調べる価値もないと思いました。

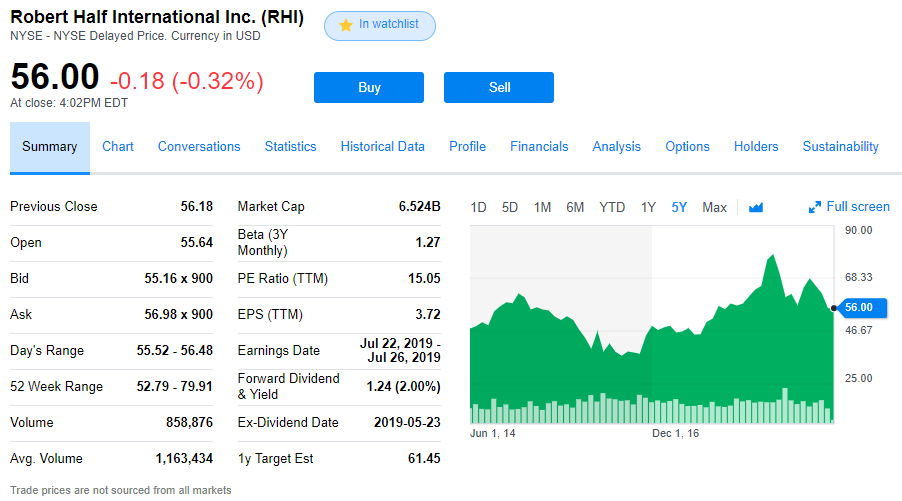

最後に5年チャートをのせておきます。

「右肩上がり」とはちょっと程遠いですね。結構自社株買いをしているにも関わらず。

市場の判断も、自分の判断とはあまり大きくかけ離れていないと理解しておきたいと思います。

よかったら押してください。

にほんブログ村