フィリップモリス・インターナショナルの3Q決算が発表されました。(同社リリース)

発表を受けて株価は約5.8%と大きく下げています。

しかし、決算内容はそれほど悪くないと考えています。

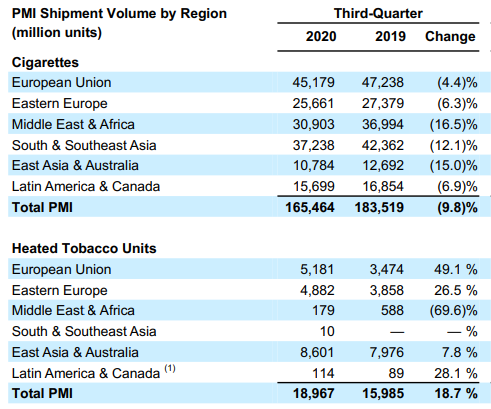

出荷量

紙タバコの出荷は減る一方ですが、加熱たばこの出荷がそれを補っています。

紙たばこの出荷量は前年比9.8%減なのに対して、加熱たばこは18.7%の増加です。

加熱たばこでも中東アフリカ地域は69.6%減と大きく下げていますが、これはデューティーフリーでの売り上げが下がったためとのことです。

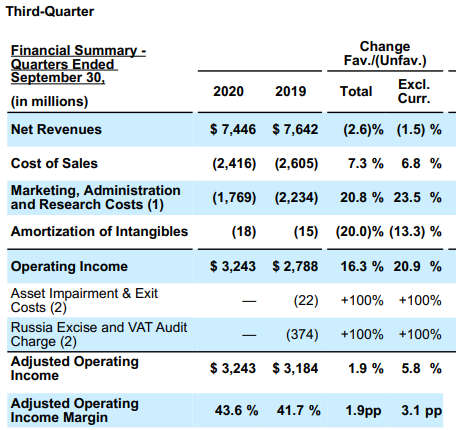

PL

売上は2.6%と微減ですが、調整後利益は1.9%の増加。まあ、どちらもほぼ横ばいといっていいでしょう。

コロナ禍の影響もそれほど受けず、また、紙たばこから加熱たばこへの移行も順調に進んでいるようです。

アメリカでのIQOSの販売も、今年の四月にFDAに認許されています。これはPMからアルトリア(MO)へのライセンス提供の形になるようです。

私の場合、PMとアルトリア(MO)を合わせてポートフォリオの5%を少し超えているので、これ以上の買い増しは予定していません。

しかし、この先も株価が大きく下げることがあれば少し買い増してもいいと考えています。といっても成長が見込める銘柄でもないので、買い増しするとしてもわずかだとは思います。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村