CISCOの元CEOであるジョン・チェンバース氏が創業したPensando Systemsという企業が、AmazonのAWSの地位を脅かすことになるかもしれないという記事です。(3つあげます。)

記事の中から事実を抜き出してみます。

- チェンバース氏が創業し、元CISCOのメンバーによって経営されているPensando Systems社が、クラウド向けのネットワークやストレージ処理用の新しいチップセットを開発した。

- このチップセットは、AmazonのAWSの主要サービスAmazon EC2を支えるNitro技術に対抗するものであり、生産性、性能、スケールの面で5倍から9倍の改善が期待できる。

- 顧客として、すでにOracleやゴールドマンサックスなどの名前があがっている。

- ヒューレッドパッカードやベンチャーキャピタルから$278M(約300億円)の出資を得ている。

私は、AWSの技術的なことはもちろん、NitroとPensandoの技術的優劣を判断する能力・知識を持ち合わせていません。

しかし、AWSの優位性は「コスト優位性」にあるので、このPensandoによってそれが覆されると、AWSのシェアが脅かされるであろうことは、素人にも想像できます。

AMZNのホルダーとして、どうアクションするのか?

私は、いわゆるGAFAと呼ばれるハイテク系銘柄は、AMZN一択で保有すればよいと考えています。GoogleやFacebookはしょせん広告収入頼みなので、いつ優位性がひっくり返るかわかりませんし、Appleはそのエコシステムの外にいる人にとっては全く関心がない世界だからです。

現在のAmazonの利益のほとんどはAWSから得られています。しかし、長い目で見て同社に優勢をもたらすのは、コスト優位性にたよるAWSではなく、顧客の消費行動にがっつり食い込んだ「本業」の方だと思っています。

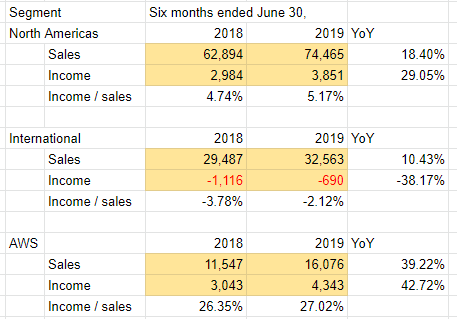

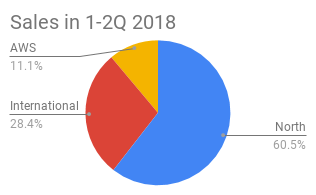

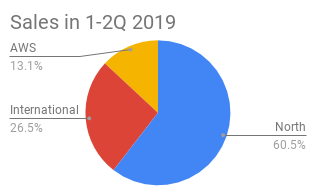

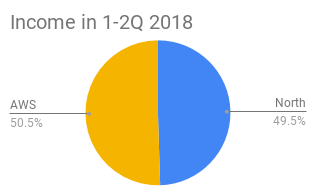

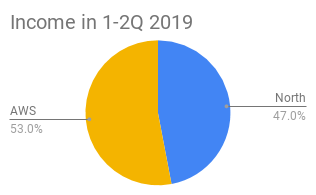

Amazonのセグメント業績を見てみます。2018年と2019年の2Qの比較です。

AWSが同社の約半分の利益をもたらしている状況は変わりませんし、むしろ2018年から2019年にかけて、その割合は増えています。

しかし、注目すべきは、国内事業の利益率が向上していることと、インターナショナル事業についても、売上が向上し、赤字額も減っていることです。

5年、10年というスパンでみれば、AWS頼みの現状から、「本業」であるEコマースやコンテンツビジネスで、消費者をがっつり囲い込んで、潤沢な利益をもたらすのではないでしょうか。

とはいえ、短期的にどう動くかは、技術的な要素が大きく素人には判断つきかねます。

AMZNを保有しているのなら、とりあえず「ステイ」するのが無難ではないでしょうか。2019年、2020年の業績を見て、確実な成長が確認されれば、(株価次第ですが)買い増していけばよいと思います。

そして、”Pensando”という言葉を頭の中に入れておいて、ニュース等でその名前を頻繁に耳にするようになったら、その都度状況チェックをしておいた方がよさそうです。

株価が大きく下げたのなら、その理由が一時的なものなのか永続性に影響するものなのかを判断することが非常に重要です。前者なら淡々と買い増し、後者なら「撤退」です。

投資と人生は自己責任で。

「ブログ村」のリンク貼りを再開しました。もしこの記事の内容がいいと思ったら、押してください。よろしくお願いします。

にほんブログ村