マクドナルド(MCD)の3Q決算が出ました。(同社リリース)

また、これと併せて、ビヨンドミート社製のパテを使ったMcPlantと呼ばれる植物肉バーガーを2021年にリリースする旨の報道も出ています。

3Q決算概要

前年度比で売上2%減も、営業利益5%増、最終利益10%。

米国内の売上は4.6%増ですが、海外の落ち込みが足を引っ張ったようです。ただ、2Qまでの惨状を考えれば、ほぼコロナ禍から業績回復したといってもいいでしょう。

最終利益の増加には、日本マクドナルドの売却益も影響しています。

株価

バイデン氏勝利報道をうけて相場は大きく上げましたが、MCDはぱっとしませんでした。

とはいえ、コロナショック前とほぼ同水準の株価ですので、買い増しを決断させるほど安いわけでもありません。

CFとBSを見ておきましょう。

キャッシュフロー(CF)

フリーCFは確保できています。財務CFのマイナス額が減っているのは、新たに借り入れをしているためです。

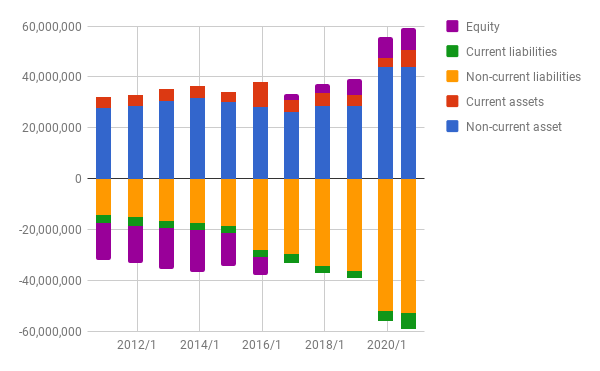

バランスシート(BS)

株主還元を進めたため、債務超過になっています。もちろん、これは問題なし。

新たな借り入れをしたため、全体に膨らんでいます。

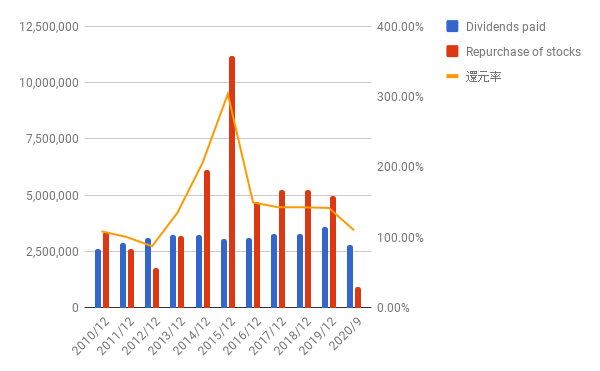

株主還元

継続して、利益の100%以上を株主還元しています。

まとめ

私のポートフォリオにおける保有比率は、まだ2%とちょっとですので、買い増し時を探っています。

しかし、コロナショックのようなわかりやすい買い時がまた来るかどうかはわかりません。

いったんコロナ禍から回復した業績も、今後の第三波の影響を再度受ける可能性があることを考えると、あえて今買う必要はないと考えています。(と言っているうちに、買い時を逃してしまうのかもしれませんが・・・・)

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村