工事用の工具などを販売するファスナル(FAST)の2Q決算が出ました(同社リリース)。

もともと、工事業者向けに早朝から営業する店舗網を全国に展開するとともに、客先のサイト内に自販機を設置するなど、販売網による独占力に強みがある企業です。

コロナ禍の影響は?

このコロナ禍で産業向けの需要は落ち込んだものの、フェイスシールドのような安全関連の製品の売り上げが伸び、前者の落ち込みを相殺しています。

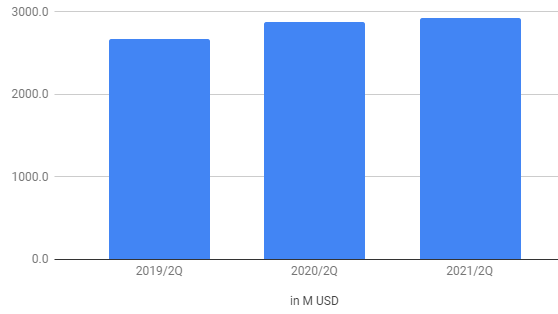

売り上げと利益、CF

コロナ禍の影響が出る前の2019から、1Q-2Qの6か月間の数字を比較してみます。

まず売り上げ: 2021年は、2020年比で1.7%増、2019年比では9.2%も伸びています。

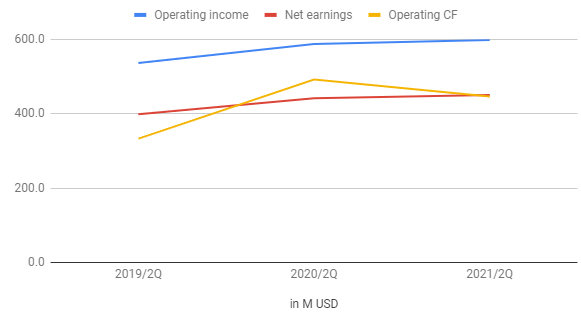

営業利益、最終利益、営業CF:

最終利益は2020年比では1.8%と微増ですが、2019年比では12.9%も伸びています。

営業CFは、2020年比では9.3%減の落ち込みですが、これは税金の関連によるものとのこと(同社リリース)。2019年比では34.0%の増です。

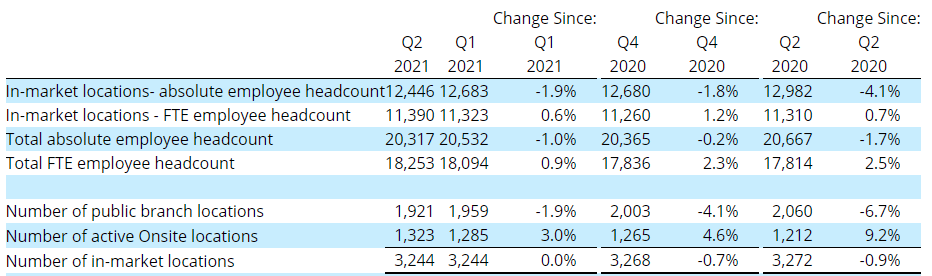

店舗数

実店舗の数は1年前の2020/2Qと比べて6.7%も減っています。

一方で、(客先内に設置する)オンサイトの数は1年前と比べて9.2%増えています。

実店舗からオンサイトへ。この流れが、コロナ禍を受けた一時的なものなのか、今後も継続する流れなのかは、興味があるところです。

他社排除という点からは、オンサイトの方が有利だと考えられます。

株価とまとめ

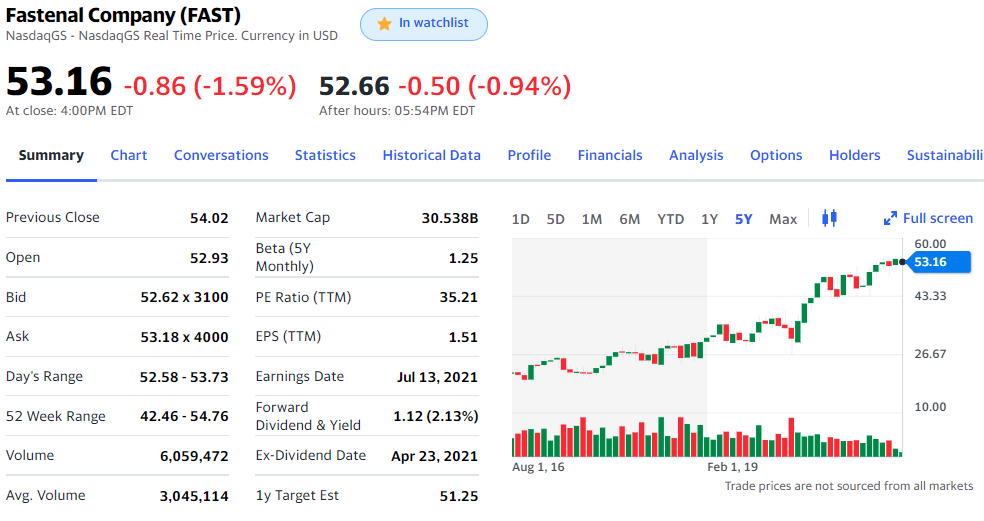

5年チャートです(Yahoo Financeより):

コロナショックでの落ち込みから、すでに70%も株価は上昇しています。

PERは35強。高いですね。

上に書いた通り、今のところ決算内容は問題なさそうです。

今後コロナ禍が収束して安全関連製品の売り上げの落ち込みが予想されます。

しかし、同社の販売網の強みが消えることはありません。

継続保有。買い増しは「なし」で。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村