※ 2018/2/1修正しました。

香港市場に上場しているカンボジアのカジノ会社NagaCorpについて調べてみます。

カンボジアには周辺諸国(ベトナム、タイ、マレーシア、中国など)から訪れる人向けのカジノがいくつかあるようですが、同社は首都プノンペンの半径200Km(一部地域を除く)の独占ライセンス(2035年まで)を持っています。

この独占を生かして、好調な業績を上げています。2017年には、さらに拡張してNaga2をオープンさせました。

しかし、発行株の大半を創業者のTan Sri Dr Chen Lip Keongが保有していることと、Naga2オープンの資金を獲得するために大量の転換社債を発行したことから、株価はぱっとしていません。

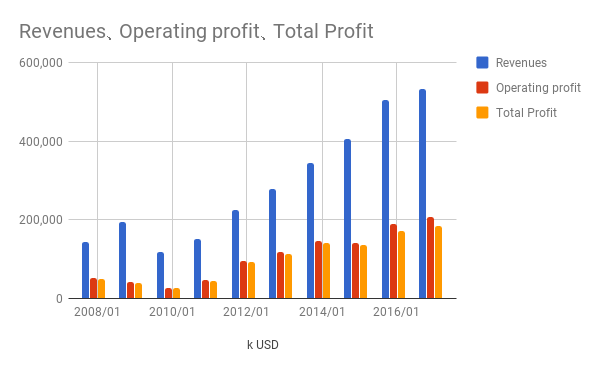

では、さっそく2007/12から2016/12までの決算内容を見ていきましょう。

安定して成長しているか

売上、利益ともぐんぐん伸びています。急成長する企業には競争相手が現れるリスクが伴いますが、上記の独占ライセンスのため少なくとも、この先17年は競争は緩やかなはずです。

ROAは12.22%、ROEは18.78%です。まあ、ぎりぎり合格でしょう。

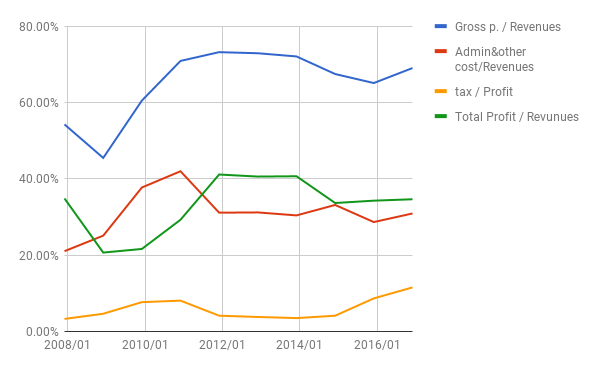

比率

利益率も30%~40%の間でほぼ安定しています。

「管理費とその他経費の合計」と売り上げの比率は30.92%です。これは合格。

税率は低いですが、これは同国ならではの事情でしょう。

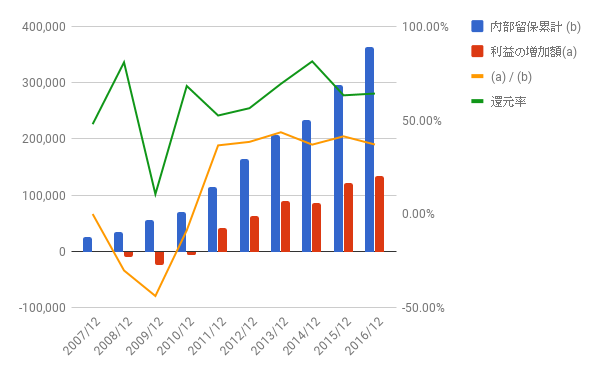

利益配分と再投資の効果

自社株買いはほとんどありませんが、利益の約6割を配当しています。2017/1/12時点で配当利率は5.65%です。

10年分の内部留保の累計は362,277 K USD、利益の増加が133,959 K USD、両者の比率は36.98%。これは非常に良い数字といえるでしょう。

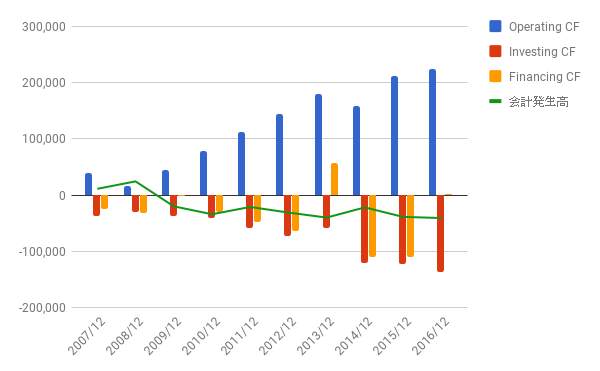

キャッシュフロー

CFも健全(フリーCFがプラス)。会計発生高もマイナスでOKです。

その他注意すべきこと

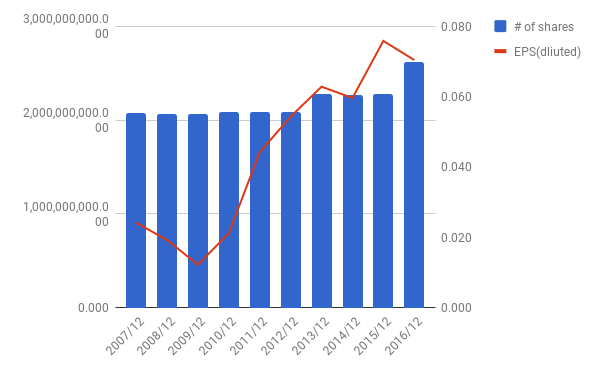

転換社債の発行と株式への転換に伴い、株数は2015年から2016年にかけて急増しています。これに伴い、利益が上がっているにも関わらず、EPSは0.076から0.070へ低下しています。

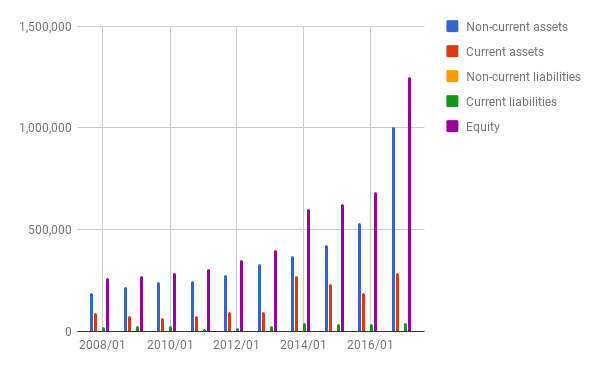

Naga2オープンに伴い、非流動資産も急増しています。ただし、負債はほとんどなしです。

株価

実績PERは10.05です。マカオのカジノ銘柄が軒並みPER 20超であるのに比べて、非常に低い数字です。

理由は、上記に挙げた創業者による大量株の保有、転換社債の発行、地域的なリスクなどいろいろあるでしょう。転換社債の件については、Naga2オープンに伴い、ひと段落したと思ってよいでしょう。

5年チャート:

結論

新しくオープンしたNaga2の業績をじっくりと観察していきたいと思います。

よかったら押してください。