先ほどナガコープ(3918.HK)を全売りした記事を書きましたが、それに引き続いて江蘇高速道路(0177.HK)も全売りしました。

売却の理由を書く前に、先日発表された1Qの内容と株価推移を見てみます。

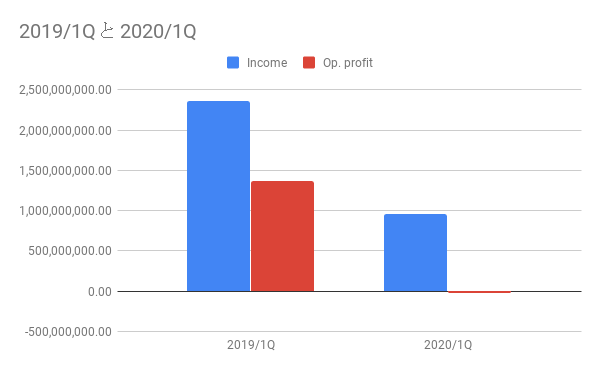

前年同期比:

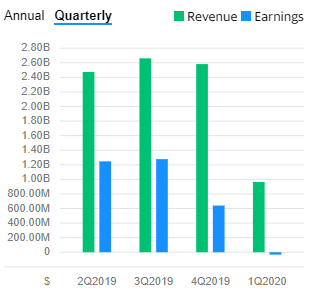

四半期推移:

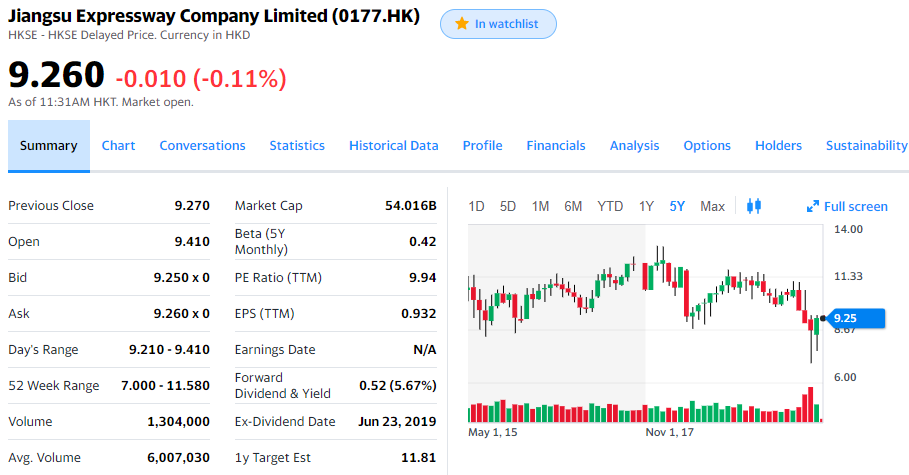

5年チャート:

前年同期比では売上が59%減、赤字転落です。赤字といっても損失額はわずかですが。

売った理由

箇条書きにしてみます。

- 売上59%減の理由が、2/17から実施された政府命令による高速道路の無料化によるものであること。

- その無料化の解除の時期が決まっていないこと。そのため、2Q以降はもっと業績が悪化する可能性があること。

- 仮に無料化が解除されても、コロナの第二波、第三波によって再度同様の措置が取られる可能性があること。

- 1項の事実を私が把握できたのが、4/27の1Q発表の時期であること。

- 5年チャートを見てわかるように、キャピタルゲインを狙う銘柄ではないこと。配当は5.67%と結構高いが、同じくらいの高配当銘柄は他にも選択肢がたくさんあること。

1,2については、この銘柄をはじめとした中国のインフラ企業に対して抱いていた「政府の鶴の一声でどうにでもさせられる」という不安が現実になったものです。

4については、おそらく中国語のニュースなどを(自動翻訳を使って)調べていれば、もっと早くわかった事実かもしれませんが、自分にはその労力を割く余裕はありません。

その他

先のナガコープ売却分と合わせて、キャッシュポジションは約17%まで増えました。

今年中に再びフルポジまで買い増すくらいのつもりで、買いを入れていきたいと思います。たぶん米国株になると思っています。短期的にはキャッシュを持っている方が安心ですが、長期的にはインフレの影響をさけるため株式中心の資産構成にしたいと思っています。

残りの保有中国株は、北控水務(0371.HK)と中国ガス(0384.HK)だけになりました。0384.HKは3月末決算ですが、まだその結果は発表されていません。要注目です。

かねてから中国株から米国株に切り替えていきたいと思っていたので、良いきっかけになったと思います。

あと、アジア株でいえばベトナムのノイバイ貨物(NCT)を持っています。investing.comで1Qをチェックしましたが、それほど業績も落ちていません(リンク)。こちらは当面継続保有の予定。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村