サラリーマン投資家が投資活動に一生懸命励む理由は、豊かな老後を過ごすことだけでなく、「経済的自由(経済的独立)」を手に入れて早期にリタイアし、ストレスの多い仕事からおさらばすることだと思います。

日経ビジネス の最新号(2019年2月18日号)に、そんな「経済的独立」を手に入れた人たちの記事が載っています。

「人生の大半の悩み」が、金のためにやりたくもない仕事を毎日やらなければならないことであることは、間違いないと思います。「経済的独立」を手に入れることがその悩みを解決することも確かでしょう。

しかし、この記事に出てくる「 経済的独立」を手に入れた人たちは、ゴールドマンサックスなどの外資系金融で若くして何千万円もの高給をもらっていた人たちとか、医師として早くにひと財産築いた人たちです。

そして、 この経済的自由を手に入れて早期リタイアするという「戦略」の最大の弱点として、「これができるのは一部の職種に限られている」と、身もふたもないまとめ方をしています。あくまで「日本では」とただし書きされていますが。

賢明なる投資活動をしているサラリーマンの人たちにとっては、「本当かな?」と思ってしまう内容ですよね。

普通の日本の企業に勤めているサラリーマンでも、ちゃんと倹約をして毎年貯蓄をし、それを投資に回せば、60歳の定年まで働かなくても早期リタイアは夢ではないと思います。

むずかしいのは、「では、何歳まで我慢して働けば、その後の人生でお金に困らないか?」ということです。

橘玲さんが言っているように、日本の正社員サラリーマンというのは、「職というより身分」です。

一度手放してしまうと、同じような収入が得られる職に再度ありつくことは、非常に難しいでしょう。(だから、みんなつまらない仕事を我慢して「しがみつく」のです。)

* * *

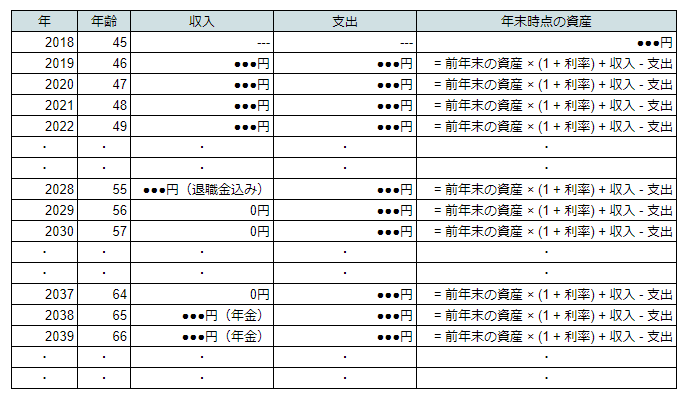

スプレッドシートを使って、以下のようにシミュレーションすることができます。

たとえば、2019年現在46歳の人が、55歳で早期リタイアすることを想定してみます。(私自身の年齢とは無関係です。念のため・・・・。)

投資活動による利率を設定して、「前年末の資産額に(1+利率)をかけて、今年の収入を加え、支出を引いたものを、今年末の資産額として計算する」ということを、年々繰り返します。

「収入」については、かなり正確に見積もることができると思います。

この例だと、55歳時点での退職金を見積もって、年金を65歳からもらうことを想定します。退職してから年金をもらうまでは「無収入」にしていますが、軽めのアルバイトをする前提で少し額をのせてもいいかもしれません。

年金の受給額については、日本年金機構のホームページでシミュレーションしてくれます。「収入はいくらか」、「何歳まで働くか」、「何歳から受給するか」を指定すると、毎月の受給額の見込みを計算してくれます。

むずかしいのは、「利率」の設定と、「支出」の見積もりです。

利率については、投資経験の長い方なら、過去の実績から見積もってもよいでしょう。そうでない場合には、ほぼ全額を株式に投資したとして、4%とか5%くらいにしてもいいかもしれません。

実際に計算してみるとわかりますが、利率が1%違っただけで、その後の資産額の推移が大きく変わります。保守的な利率設定にするのが無難でしょう。

支出は費目ごとに各年の金額を見積もりますが、見積もりやすい費目と、そうでない費目に分かれます。

見積もりやすい費目は、食費、光熱費、子供の教育費、その他生活必需品、趣味に使うお金などでしょう。家計簿をつけている人にとっては、簡単なはずです。

見積もりがむずかしい費目は、住居費と医療費だと思います。

住居費については、持ち家にしても賃貸にしても、高齢になってそのまま住み続けられる健康状態にあるかどうかわかりません。例えば75歳とか80歳以降は、サ高住や老人ホームなどに入ることを見込んでおく方が無難でしょう。

医療費についても、健康状態に大きく左右されます。透析などの費用負担の大きい治療を一生受けなければならなくなったり、たちの悪いがんで高額な治療費がかかる可能性もあります。

* * *

最後に考えなければならないこと。計算した結果、何歳まで資金がもてば十分か?

人生100歳時代といいますが、100歳まで?

自分より若い配偶者がいれば、もっと長くまで必要?

いやいや、自分は不摂生しているから、生きてもせいぜい80歳まで?

一番安心なのは、何年たっても、資産が横ばいもしくは、増えていく、という状況でしょう。そうなれば、本当に一生お金の心配はいりません。

ただし、そのためには、それなりの資産があるか、あるいは、我慢して永く働くか、あるいは倹約して支出を減らすしかありませんね。

あってほしくないことですが、仮に勤め先から早期退職割増金の提示を受けた場合にも、こういう計算をあらかじめやっていれば、判断が楽かもしれません。

先にも書いたように、日本の正社員サラリーマンというのは「身分」です。それを手放すという決断は、一度きりの不可逆なものです。

くれぐれも見積もりは保守的、慎重に。

よかったら押してください。

にほんブログ村